过去几年对于国内大多数车企而言,大家终于理解了两件事:首先,中国市场并不是可以一直增长下去的,即便是短暂的总量下跌也会让大家苦不堪言。第二,一家车企的销量并不会随着产品组合规模的增大而持续上涨。有时候反而恰恰相反,今天我们看到至少有十几家车企的产品组合规模已经达到了七八个以上,但全年依然卖不出十万台车。

也正是由于前些年在市场持续增长过程中,各车企围绕中国市场的普及化进程以及高增长制定了大量扩张性战略。走到今天这些战略当中的很多内容都需要被重新审视并作出调整了。今天我们更多还是围绕产品组合这个话题展开一些初步讨论。

在展开这个讨论之前我们还是先要确认一下当前中国汽车市场的整体形势。对此我之前写过很多分析了,这里就用三个关键词来概括了:总量萎缩、结构升级、深度变革。原本只是总量萎缩和结构升级的话,豪华品牌以及具备较强溢价能力的头部量产品牌受到的冲击要比其他品牌小很多,甚至可能成为他们进一步强化市场领导力的机会。但叠加一个行业深度变革的因素以后,头部车企往往也未能幸免。于是我们看到最近一两个财务周期,奔驰和宝马的利润也开始出现大幅下滑了。当然,在这一轮剧烈调整中,我们也看到两家非常另类的强势品牌,丰田和本田,这两家日系车企的市场表现和盈利能力依旧抢眼。

这里不得不引用那句“只有当潮水退去的时候,才能看到谁在裸泳”这句俗话。过去二十年时间内,由于中国汽车市场总量极具膨胀,绝大多数品牌都可以在这里轻而易举地找到一席之地。也恰恰是这二十年给了中国本土品牌从无到有,从对造车几乎一无所知再到现在逐步涌现出几家年产销规模在50万辆以上的品牌这样一个历史机会。

但是任何历史机会的窗口期总是有限的,大概从四五年前开始,中国车市的淘汰赛便已经开始了:随着市场增速不断下滑,零和博弈的特征显现以后不同品牌之间的竞争力便迅速拉开了。再到如今,随着车市总量下滑的速度开始超出绝大多数人的预期,车企之间的淘汰赛更加不可避免地要加速进行了。当然,如果单纯站在市场的角度看,依靠市场的力量淘汰一批不入流的品牌可以算是一件好事,只有这样车企的生存法则才会明确。这个时候把希望寄托在政府救市上,只能说明大家还远远没有走向成熟。

当然,站在车企自身的角度,谁都不希望成为被淘汰的一员,而今天这个剧烈调整的关键时期,不同梯队、不同体系能力的车企面临的机会、挑战以及出路都是完全不同的。在这种局面下如果大家再像过去那样习惯于“企业对标分析”并“照猫画虎”的话,肯定会被市场教训的体无完肤。

在理解了市场整体状态和趋势的前提下,我们把话题拉回到重新审视产品组合这个话题上。我们先来看一下当前国内主要车企他们今天的产品组合是如何形成的?

对于合资车企而言,他们的产品组合首先是从国外直接或者略作本土化调整后导入的。这些品牌在国外市场的主力车型基本上也是他们在中国市场的第一代车型。这个过程大概从2000年持续至2010年,用了十年的时间使国内市场几乎与国外市场在主流产品上达到了同步状态。这些合资车企的第二阶段是围绕中国进行本土化开发的过程。这一过程大概从2006年前后开始,一直持续至今,起初是宝来、朗逸这些相对低端的产品,后来也开始出现了像途昂这类高端车型。而到了第三阶段,则是同一外资品牌在国内两家合资公司之间大搞一车两款的阶段,比如卡罗拉和雷凌。这一过程大概从2010年前后开始,也是一直持续至今。当然,在这过程中合资公司还做过一段时间合资自主的尝试,但如今除了启辰外,其他应该都已偃旗息鼓了。

对于拥有合资公司的自主车企而言,他们的产品组合首先是从外资合作伙伴那里获得底盘、发动机、变速箱等技术授权开始的(当然也有从国外直接首购一些关键技术的,比如传祺买了阿尔法罗密欧的166平台,荣威、名爵以及绅宝等等也是始于首购国外技术)。于是他们的第一代产品往往受制于获得技术平台本身的限制,比如奔腾第一款车B70基本的尺寸、比例是不可能超出马自达6太多的。这些车企的第二阶段则是按照市场本身的吸引力以及大家认为产品组合该有的完整性两个维度逐步完善的。比如A SUV市场增长特别迅猛的时候大家纷纷开发A SUV,后来7座SUV也有成功车型了,大家又一股脑地搞7座SUV……

对于吉利、比亚迪、长城这些几乎白手起家的民企自主车企而言,他们的第一代产品基本上都是来自于逆向工程(BYD最早的福莱尔也是来自首购),受制于当时的技术能力,他们的第一代产品基本上早在2010年前后就被淘汰掉了。而到了第二轮产品的时候,各家战略和能力的真正差距开始拉开。吉利那个时候开始有了帝豪系列,长城开始聚焦在SUV上,比亚迪的新能源也开始引来巴菲特了。如今这些车企普遍进入到了第三轮,这一轮他们仍需摆脱第二轮技术平台相对落后的影响,所以在底层技术架构上他们还是做了很多更新的。这里最有代表性的就是吉利的CMA了。可以说这类车企他们的起点最低,因此在过去十几年里他们经历了三轮蜕变才走到今天。在这几轮蜕变中,他们有两大特点:1、前两轮他们开发一款车型的周期比其他车企更短,投入更低。2、为了早期的融资需要,很多车企与多个地方政府合作,建了大把的基地,这些基地都有产品开发的自主权。因此这些车企他们早年的产品开发并不严肃,这导致他们很早的时候就有非常庞大的产品规模和复杂的品牌架构。当然这样做在早些年也是合理的,至少给了这些车企更多的试错机会。

综上,可以看到无论是哪种车企,在过去十几年里,他们构建产品组合的出发点基本都是围绕一个主题:获得更大的市场规模或者份额。而增大规模就需要更多的车型(毕竟单一车型的销量潜力是有限的),于是合资车企最先搞起了梯度换代的把戏(即便这不是中国市场独创,至少也是在这里发扬光大的),自主车企则不断刷新性价比的“底线”。不得多说在前些年市场快速普及过程中,由于来自低线级市场的新用户数量更大,他们的预算和产品知识更加有限,这种策略曾经取得过不错的效果。但今天,随着中国车市整体进入第二轮次购车的进程,这种策略的副作用开始越来越明显地显现出来,甚至大于收益了。这就是我们今天需要重新反思和调整产品组合策略的原因了。

如何反思和调整,我简单梳理一些自己的观点:

1、看自己今天产品组合的规模与销量是否能够匹配。

2、看自己有无非常核心的明星车型,也就是1~2款最能代表你品牌的车型,也是你销量的主担当。

3、看一下当下产品组合是否已经转向面向第二轮次购车为主力的“升级型市场”,过于陈旧或低端的产品可能在分散你的资源,甚至影响你的品牌塑造。

4、审视产品组合内部是否形成了一个相对完善的梯队:这里既包括贡献最大销量和利润的经营区(类似于现金牛)车型。也包括提升品牌溢价能力,定义新技术标准的进攻区车型。以及在低端市场进行集客或者充分利用现有资源释放边际贡献的防御车型。

5、审视产品组合是否提供相对统一的用户体验?下一阶段品牌层面的竞争会更加凸显,因此对用户体验的定义和管理必须在产品组合内部越来越明确和统一。

那么究竟什么是有效的产品组合呢?如果与车企的销量状态相匹配,也许我们可以这样定义:

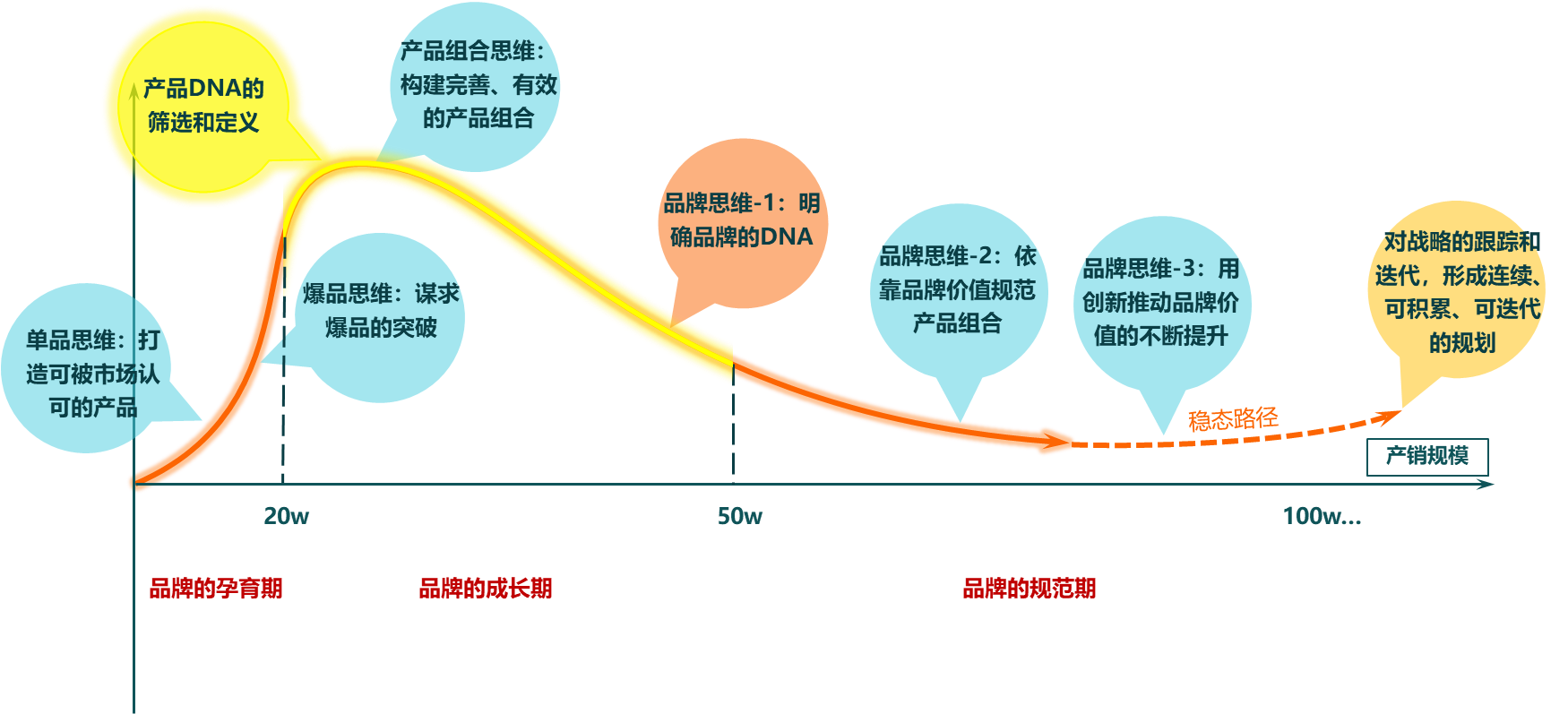

1、如果你是一家年销量不足20万的车企,如果处于上升阶段,并且发现了明星车型,你合理的产品规模应该是3-4款,包括1个明星车型,1个能够进一步推高你品牌溢价能力的进攻车型。

2、如果你是一家年销量不足20万,并且处于下降阶段的车企,显然明星车型即便存在也已经走下坡路了。这个时候最急迫的事情莫过于找到一个明星车型。也许你应该退回到“单品思维”状态中,把优势资源都集中你最坚信的市场机会中。显然在这一阶段重新定义一组畅销车型的难度将远远大于定义一款明星车型。

3、如果你是一家年产销50万辆左右,仍处于上升期的车企。这个时候你的产品组合规模需要稳步扩大,也许1~2款进攻车型,3~4款主销车型,1~2款防御车型是非常合理的。而且你也要迎合渠道扩张和体系能力完善的各种需求,产品组合的扩大是推动整个系统扩大的核心。

4、如果你是一家年销量50万辆左右,但开始处于下降期的车企。也许你面临的最大问题就是前一阶段产品组合的扩张速度太快,或者太散、太没逻辑了。这个时候全面梳理产品组合,适度差异化地调整资源,重塑明星车型才是关键。

5、如果你是一家百万量级或者规模更大的车企,这个时候品牌才是你最关键最核心的资产。因此你需要及时清理那些与当前以及下一阶段市场整体趋势相违背的产品,比如很多合资车企当中的梯度换代策略遗留下来的老旧车型。不要在市场下滑的时候轻言扩大份额,先把自身结构调整到健康状态才是最明智的。

总之,上述判断仍然基于我们对中国市场这些初创车企在过去20年中的规律总结:在与市场持续动态博弈和不断试错过程中,迭代形成自身的品牌价值和定位。只不过下一步市场和用户变得更聪明,要求也更高了,车企能否跟得上这一波淘汰赛就看自身的能力和对机会的判断了。

关注So.Car官方公众号

掌握So.Car最新观点动向