各大车企2022年的成绩单给我们观察赛道切换期的战略逻辑提供了很好的窗口。在开始正文之前先上一组数据。

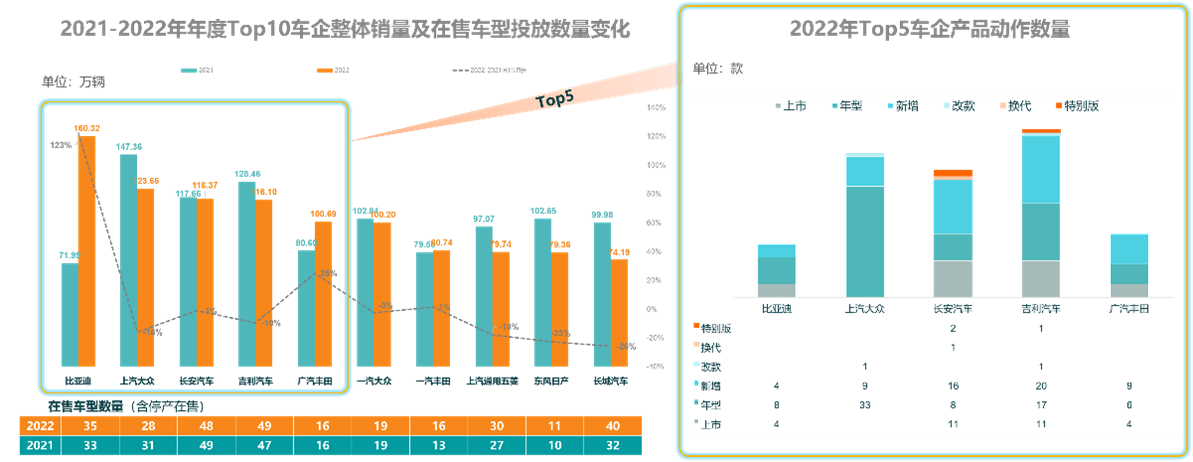

首先是国内排名前十的各大车企2022年整体销量以及在售产品数量的对比,可以看到比亚迪在2022年销量涨幅123%的前提下,在售车型数量仅增加了2个。而与之形成鲜明对比的则是长城汽车,2022年在售车型由32个增加至40个,销量却下滑了25%(备注:这里销量数据使用的是上险数)。在具体产品动作上,吉利汽车为了维护其高达48个产品的庞大组合,进行了最多的产品调整,同时投放了11款新车。但其销量规模下滑了19%。

▲来自SoCar大数据平台

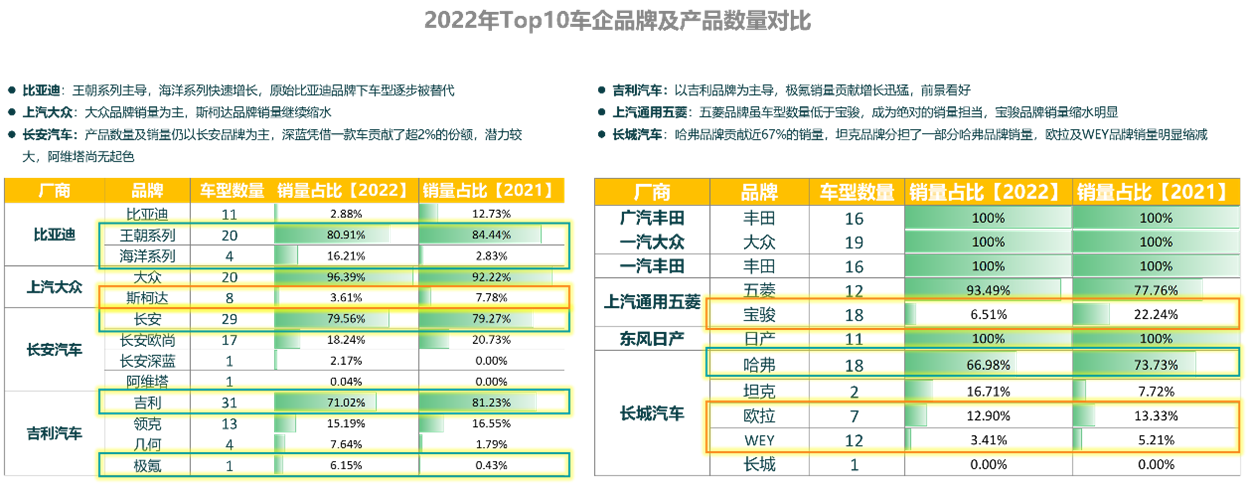

上图可以看出为了达成100万以上的年销量,各大车企在产品组合规模以及产品维护方面投入资源的巨大差距。接下来我们再看各家的品牌与产品矩阵为其销量贡献方面的差异:首先还是比亚迪,在2022年比亚迪依然只有一个主品牌,但其81%的销量均来自王朝系列(也就是唐宋元之类的以朝代命名的产品),2022年刚刚完善起来的海洋系列,包括海豚、海豹等开始上量,有望成为下一步增量的主要来源。值得注意的是,比亚迪在2023年初正式发布了仰望品牌。之所以推出这样一个品牌无非是两种原因,要么比亚迪品牌继续走高端的能力有限,要么比亚迪对单品牌持续增量的信心并不那么充分,开始尝试双品牌策略,这与王朝和海洋两大系列是相似的逻辑。

沿着同样的逻辑,我们也可以看到长安、吉利、长城,三家车企均拥有4~5个品牌,但也全都面临发展步调不统一,资源投入与产出不成比例等问题。比如吉利,2022年最值得欣慰的是极氪品牌逐渐开始上量,但吉利仍有71%的销量来自吉利品牌。在极氪逐步起量的同时,几何和领克的前途令人堪忧。如果吉利可以成功切换到新能源赛道,吉利母品牌与领克品牌的出路将是一个巨大的问号。

再看看长城,现如今那个爆款定义品类,品类定义品牌的逻辑有多恐怖已经一目了然了。原本长城非常清晰的品牌架构硬被这套逻辑搞得面目全非。坦克给人的联想还算清晰,至于猫和狗,很难想象接下来的产品还能怎么玩。好在这两个动物并没有直接出现在长城的品牌矩阵当中。

▲来自SoCar大数据平台

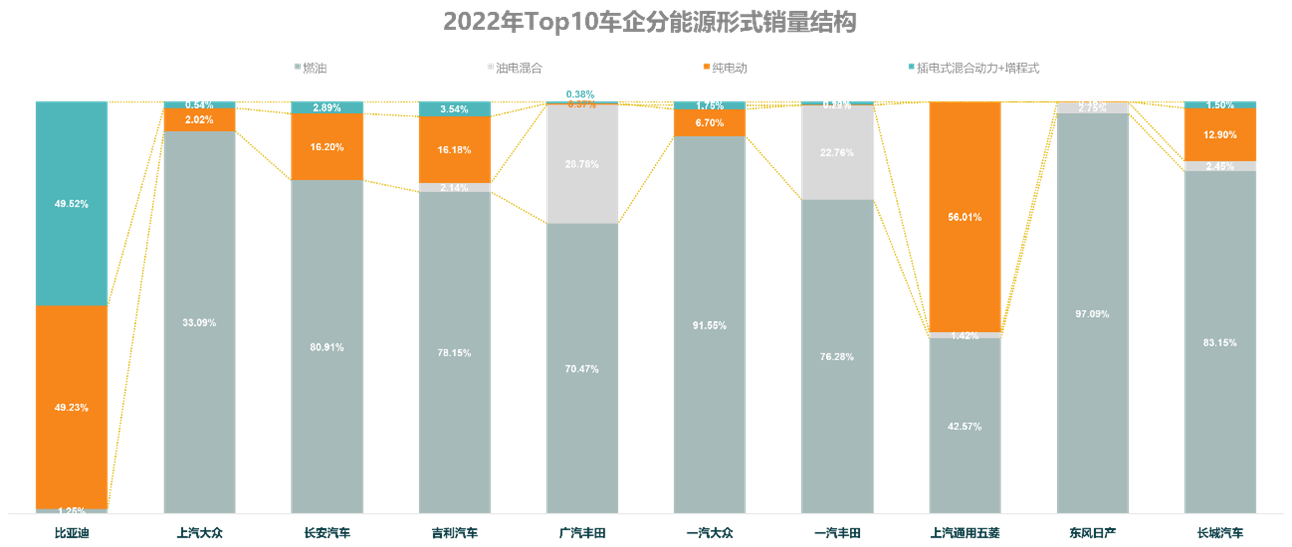

接下来再看看TOP 10车企2022年的能源结构对比:比亚迪早已率先完成了电驱化转型,至于智能化什么时候也可以转型完毕这个还要进一步观察。除此以外另一个电动车占比很高的就是上汽通用五菱了。但必须看到五菱这个销量结构是通过宏光Mini的超低价格换来的,真正有价值的赛道切换还未完成。当然整体上自主车企已经比合资车企在这个方面领先一个身位了。

▲来自SoCar大数据平台

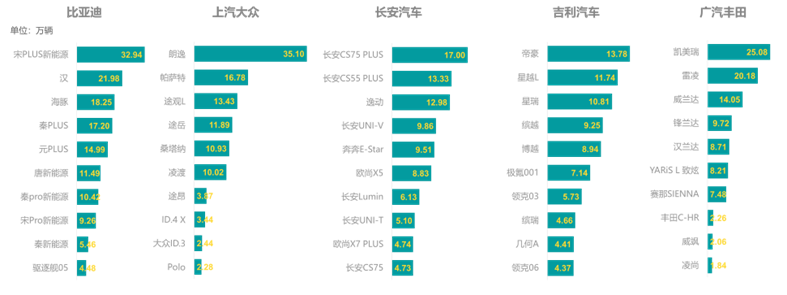

最后我们再看看各家的热销车型,这方面比亚迪在TOP 5车企当中也最为健康,贡献销量占比超过10%的车型共计7款,多点开花的结构可以平衡很多风险。

▲来自SoCar大数据平台

看了上面这些数据,我们简要总结一下。首先当前是从传统燃油车向智能电驱车这个新赛道切换的关键阶段。对于老车企而言,首先要实现增长或者稳量的同时,加快扩大智能电驱车占比。显然要同时实现这两个目标,对于资源投入的要求是巨大的。因为要保量,就必须对旧产品线做出必要的维护。而要扩大智能电驱车占比,又必须增加电驱车的开发投入,而且纯电车型又要求基于电动车平台或者架构。这些必然导致车企产品组合规模的扩大。而产品组合规模的扩大对管理成本上升的影响是极其显著的。

当然,为了实现燃油车和新能源车的有效区隔,很多车企误以为换块牌子就可以解决问题了,最终又会导致品牌矩阵的扩大。如果车企推出新品牌的是建立在清晰完整的从使命到文化,再到整个执行系统全都独立这一前提的,这种新品牌还有其必要性。但如果仅仅是为了获得一个更加清晰的标签,此举大概率就是徒劳了。

其次,每到一个行业面临赛道切换这类问题时,越是成功的车企越会显得畏首畏尾。最终那些敢于向死而生的企业反而更容易活下来。由于前面已经介绍过的既要增量(事实上更多车企还要求电动车可以直接盈利,这等于又增加了一个目标),又要新能源占比快速扩大这两个目标同时存在,所以车企更容易分散资源,或者表面上多点布局,实际上还是共享中后台,最终品牌和产品矩阵的规模上去了,管理成本也上去了,但产品竞争力跟不上来。这些都是过去几年传统车企普遍存在的问题。

所以到了最后,还得回归到一个最本质的问题,把前面所有这些问题简化起来看。要切换赛道,那就直接盯着新赛道,研究新赛道好了。如果是传统车企,大不了就是分成两部分,但这两部分必须是独立的,一部分负责在旧赛道上防守,另一部分在新赛道上寻求突破。只有把复杂问题简单化了,车企的赛道切换战略才能走得出去。

如果只是看智能电驱车这个新赛道,那我们只要审视在这个新赛道上究竟需要做好哪些事,可以给市场和用户带来哪些改变就可以了。我们再用前面的分析视角看看特斯拉,2022年特斯拉在全球总计交付了131万台车。虽然在销量上较比亚迪少了30万辆,但特斯拉的产品数量只有5个,真正起到作用的实际上只是两个,而且这两个核心车型还是基于同一底座的衍生车型。正是由于特斯拉极度克制的产品组合规模,超乎想象的通用化程度,他们才能持续大幅降价,并且保持足够的盈利能力。

但特斯拉这一切是有前提的,首先在愿景和使命上,他必须是一家完全定位在颠覆传统汽车这个角色上的品牌。因此在实际行动上他可以逐步解决颠覆问题:先从技术上确认可行性,再把核心产品布局到市场各个关键指标的中位数上,这样可以通过最少的产品直接切走最大的蛋糕。当然这一步必须要继承高端市场的技术特征,必须充分展现新品类比旧品类的产品优势,同时还可以通过规模扩大和技术成熟把成本真正降下来。最后,在中位数市场被牢牢占据后,才是向各个末端市场的进一步渗透。因此真正意义上的颠覆者,其产品战略往往是乏味的,他甚至不需要搞复杂的消费者人群细分,更加不会在一些无聊的维度上搞所谓心智占领。因为这个颠覆本身就足够震撼,足够有说服力了。

关注So.Car官方公众号

掌握So.Car最新观点动向