所谓产品哲学,其实也就是在定义产品和服务时,车企的价值选择问题。

我们经常听到所谓“市场导向”、“从用户中来,到用户中去”、“追求极致的用户体验”……等等口号。尽管每家车企在口头上喊的大同小异,落实到行动上却千差万别,其实,这就是价值观差异所导致的。

我基本不认为国内车企的slogan是有意义的(因为多数车企产品和品牌是分属不同部门负责,slogan多数是广告公司凭空编出来的,而产品却是受制于自己手头现有的技术资源开发出来的),但通过这些车企已经投放的产品去判断他们在定义这些产品时所秉承的价值观却是非常有效的观察手段。

今天我们不妨在这一点上做些解读。

同一句“市场导向”,不同的价值取向

尽管几乎所有量产品牌都在号称自己要坚持市场导向,但他们背后的价值取向可能是完全不同的。

例如丰田一直是以稳定可靠和物美价廉取胜的品牌,在大多数产品的定义中,丰田更倾向于选择成熟可靠的技术解决方案。但这并不意味着丰田是保守的,而是恰恰相反,丰田在前瞻技术探索中比大多数车企更为“激进”。

它是混合动力的发明者,也在氢燃料电池和固态锂电池方面掌握大量核心技术。在组织模式上,丰田将这些前瞻技术共同汇集在一个池子中,供不同车型的项目主查筛选和使用。

与丰田相反的是大众代表的德系车企。大家都知道大众一直以来都是一群工程师在主导企业战略,他们是典型的技术至上。只不过这里大家对技术的理解是有差异的,德国人更加看重机械设计和加工制造方面的“高科技”。

也恰恰因为这种原因,即便是相似价位的车型上,德国人更愿意挑战更高的技术目标,使用更为复杂的机械结构,大胆尝试新材料和新工艺。显然这会导致德国车不得不面对更高的BOM(Bill of Material,物料清单)成本。而大众又不像BBA(奔驰、宝马和奥迪在中国的合称)那样拥有豪华品牌的溢价能力,最终只能通过设计一套共享水平更高的模块化平台,把规模经济做到极致。

作为汽车行业另外一极的美系车,其实最近30年基本没什么建树。尤其是2008年以后,随着底特律的衰败,通用与福特再也没有引领过任何一次潮流。当然,特斯拉是另外一回事,这个我们可以稍后再说。

早年以GM(通用汽车)为代表的美国车企通过不断并购实现增长,但汽车行业的并购整合难度极大,这一策略很快导致他们的消化不良。为了在整合中创造价值,GM成为拿来主义的典型代表。

例如在中国的别克品牌,其实在全球其他地区销量甚少。这一定位原本是属于雪佛兰的,但SGM(上海通用汽车)成立时,据说是由于当时上海市长的坚持,主打品牌定位了1940年代曾经在中国辉煌过的别克。而GM一方似乎也完全没有其他车企那种“品牌信念”,竟也接受这一提议。到了2002年以后,他们又把雪佛兰作为一个低于别克的品牌引入中国。

至于这两个品牌旗下的产品,早期的别克带有浓浓的美国风,2007年以后从英朗、新君威开始,又切换到了欧宝上面。至于雪佛兰,诸多产品来自韩国大宇(当然别克凯越也是大宇的旅行家)……

但毕竟美国是全球科技创新的典范,乔帮主西去之后硅谷钢铁侠马斯克成为新的创新偶像,特斯拉给美国车企挽回了足够的面子。在价值取向上,特斯拉比德国人对技术的执着程度高得多,再加上没有历史包袱,他们才是真正的颠覆者。

例如Model X那块巨大的前挡风玻璃,这要破坏不知多少条传统车企产品定义的“行规”,但特斯拉可以把它搞到量产车上。用显著可见的设计差异,配合可以充分感知的体验差异,特斯拉已经俘获了充足的粉丝,如今借助Model 3的亲民价格,它对传统豪华品牌的屠杀已经开始。

基于常规使命和产品特征,判断车企的价值选择问题

如果说上面讲的那些还是偏宏观的话,我们再探讨一些微观的细节问题。我们有一个很基础的认知:诊断车企存在什么问题,只要仔细看看它的产品,再看看它的市场表现就可以掌握的八九不离十了。

怎么进行产品诊断?其实并不是每一个车都要以销量论成败的。毕竟不同层级的品牌,在不同细分市场对应的基盘容量是不同的,与此同时每个产品的具体使命也是不同的。

因此,产品诊断的第一步还是判断车企进入这个细分市场的使命要求是什么,然后看他们在产品定义中的实际操作是什么,最后再看这个车的市场沟通主题与市场表现如何。把上述问题串联起来,企业的根源问题一目了然。

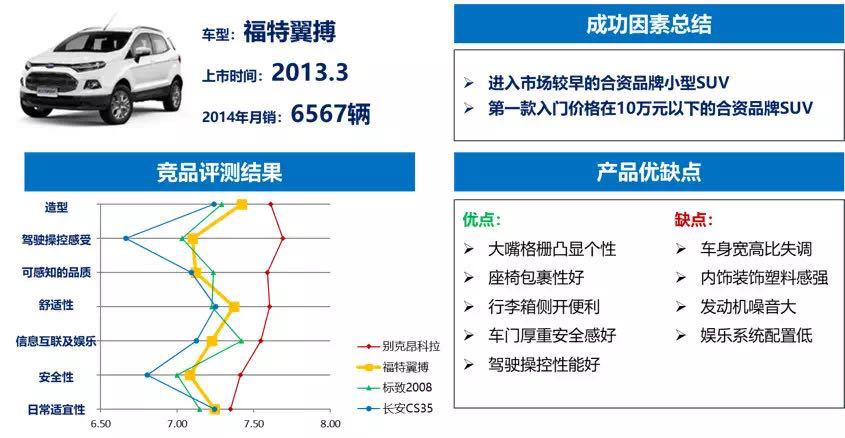

由于国内用户对SUV的偏爱,起初这款车是非常成功的,月销6000余辆。但一年多以后,他们迎来了别克昂科拉,后来又有IX25、雪佛兰创酷、标致2008等竞争对手。翼博后劲不足的问题很快显现出来。

如果按照IT行业快速迭代的法则,福特加强翼博的生命周期与换代管理的话,这个问题原本也可以妥善解决,但很遗憾,这款车直至2017年才迎来换代车型,还是一个常规的生命周期节奏。

1、 规划部门没有准确定义翼博的使命和生命周期策略。如果是过渡车型,就一定要有主力车型及时补位。

2、 或者规划部门与研发部门的协调不足,没有意识到抢到因A0 SUV首发位置而损失的产品竞争力问题。

3、 严重的机会主义导向,在市场地位不保的时候,没有充分分析这一市场的价值,而是直接放弃。

1、自主品牌的B级车没有一款是成功的,而且二线合资品牌的B级车也普遍不成功(说明当时的品牌壁垒很高);

2、历史上我们看到大量自主B级车越降价,销量越差的情况,这说明在这个市场上,对于弱势品牌而言,价格弹性是负的;

3、由于要求单车盈利,但品牌溢价能力差,同期市场可参照销量普遍只是月销几百辆。因此站在静态角度,无论如何都无法盈利。结合价格弹性为负这一条,当时我的建议是大胆使用“over engineering”的策略,大幅提升产品品质,同时调高预期售价,这样才有机会争取更高的BOM成本,有机会创造超出用户预期的产品,最终有可能打破此前的死循环。

4、如果使用Over engineering的策略,在哪些维度上过度设计就非常重要。当时的建议是以博瑞为下一代吉利的标杆,借助这个车定义新的设计语言以及关键前瞻技术。

5、当时我们看到韩系车型率先突破了B级车市场(索纳塔8、起亚K5),而切入点恰恰是壁垒相对较低的家务市场。并且随着消费升级,中国家庭购买B级车作为家用车的比例正在上升。因此我们把目标用户锁定在非中心城市的中产家庭。

后来的故事大家都知道,由于吉利全力贯彻战略目标,在动力总成、PQ、车联网装备等多个环节给市场带来了足够的惊喜。博瑞成为了自主品牌首个,也是目前唯一一个定价15万元左右,月均销量稳定在4000~5000辆的B级三厢车。

关注So.Car官方公众号

掌握So.Car最新观点动向

版权所有,欢迎转载,请注明出处,文章来源:https://www.so.car/article/96/