真正意义上的变革已经来临,这一波变革不同以往,是多种驱动因素叠加,深刻而持久的变革。对于这轮变革的内涵和外延,汽车数据工场近期已经在多篇文章中探讨过,这里我们不再赘述。今天老中医更想和大家探讨一些最现实的话题:在变革大潮中,不同类型企业的应对策略应该是什么,或者说如何在战略和战术上应对这种变革?

在上一篇文章中,老中医把汽车行业的玩家分为5大类型:传统汽车跨国巨头、处于领先的自主品牌、处于二三梯队的自主品牌、刚刚拿到新能源牌照的造车新势力、国内互联网造车势力。其实这里面还是少了一类群体,那就是这轮变革的引领者和主要推动者:全球科技巨头,其中最为典型的就是苹果、谷歌与特斯拉三家。

变革即乱局,谁也不清楚最终的答案是什么,因此严格意义上,上述6类企业没有哪一类是绝对安全的。例如特斯拉,虽然他是本轮变革的主导者,但他正在承担最大的不确定性风险。今年年初还有投行分析特斯拉在最极端情况下,距离破产只有两三个月之遥,因为他们已经没有充足的股份用于抵押融资。此后果不其然,腾讯很快以18亿美元收购了特斯拉5%的股份,成为其第五大股东。这种交易特斯拉如果没有资金缺口是很难出现的。如今Model 3正式交付,评论界又开始把这一车型与Iphone 4相提并论,认为Model 3很有可能成为又一个颠覆性的产品,让德系传统汽车工业重蹈诺基亚的覆辙。

这种判断并非过度夸大其词,要知道此前宝马3系、奥迪A4这些传统豪华车最引以为傲的动力和操控性在Model 3面前已经不值一提(0-100km/h加速时间Model 3足足领先了2秒左右),而且Model 3的价格已经下探到了35000美元,对比那些传统豪华车并无劣势。这也是为什么Model 3发布之后很短时间内便迅速积累了30万订单,这种吸粉能力远超所有传统汽车品牌。如果接下来特斯拉的产能可以按计划中的节奏快速提升,他对奔驰、宝马、奥迪施加的压力可想而已。

与此同时躲在旁边潜心研发未来智能汽车所需核心技术的谷歌和苹果更是让这些传统巨头们有些不寒而栗。毕竟这两家科技公司的市值已经远超全球所有汽车企业市值的总和。除了手握大量可以决胜于未来的黑科技以外,更为关键的问题是,他们有充足的现金可以做任何他们认为必要的事情。当然,与特斯拉不同,谷歌和苹果并没有把当下的注意力放在整车制造这件事情上,而是聚焦在可能对传统汽车形成颠覆的局部环节。例如谷歌在无人驾驶技术方面的探索等等。这代表一种判断,这些科技巨头们并不认为颠覆汽车行业应该从整车制造下手,而是应该颠覆那些需要,并且适合自己去颠覆的东西,同时用届时可行的方式继承那些需要被继承的内容。

这种判断与老中医上一篇文章《价值链重构,如何拯救下一个贾跃亭?》中提出的方向其实是完全一致的:未来汽车行业各类玩家的出路在于找到一条既可以继承百年汽车工业成熟经验,又可以充分前瞻适应未来的所谓融合路线。大家所谓的颠覆,理性上讲,应该是颠覆汽车的20%,而非100%。因为80%已经可以基于百年汽车工业历史获得非常成熟、可靠的总结,而这一部分恰恰是只要你不出毛病,就不会被用户察觉到的内容。未来这些应该成为汽车行业变革的支撑条件,而非颠覆对象本身。举个例子,现阶段对于所有造车者而言,轱辘是圆的,这是大家共同的前提,你只要继承就好,没必要现在就跑去颠覆轱辘。

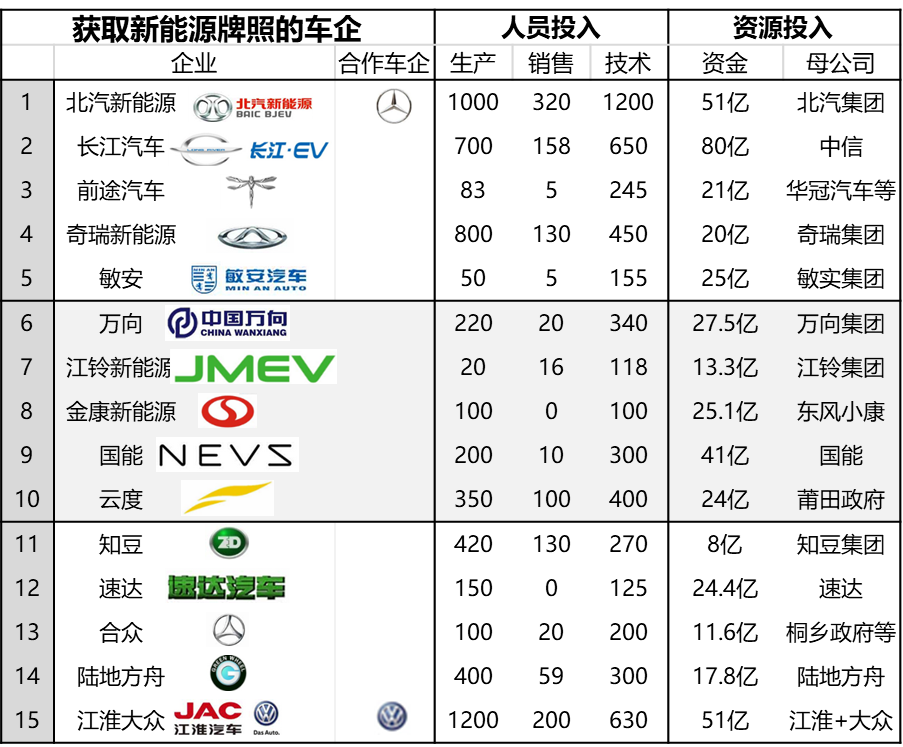

此事知易行难,首先我们看到在发改委新能源牌照政策的驱使下,多家全新公司把80%以上的精力都花费在了重建四大工艺(工厂)、整车开发能力、销售和售后保障能力(4S店)上面。然而这些公司对比市场中已经存在的那些自主品牌而言,可以说既无资金优势,也无品牌优势,更无传统汽车的技术和经验优势。基本上一切东西都得从头再来,因为这是发改委下发牌照的基本条件。为了满足这些条件,他们至少需要沉淀50亿左右的资金和上千人的团队。如下表所示,据不完全统计,国内新增EV企业的资源投入情况:

另一方面我们也看到,几乎所有的互联网造车新势力他们并不急于哄抢牌照。他们大多都以所谓PPT造车(也就是大家常说的讲故事)开始。先构建一个纸面上的概念车,然后通过融资、组建团队、协调资源深度开发,逐渐把故事变成现实。尽管目前为止,这些互联网造车新势力的第一款量产车型均未上市,但可以看到他们已经发布的产品概念普遍远远领先于那些获得牌照的企业。这一现象本身就值得政策制定者们好好反思一下了,否则真正的好车没有准生证(至少是严格按照流程的准生证),给了准生证的根本不会造车,这样的玩笑可能对应的是数千亿资金的灰飞烟灭,并且留下满地落后且冗余的产能!

当然,如今这些互联网造车新势力的痛点依然非常显著。因为他们的团队普遍都不足以完成造车的全部工作,而且还有不小差距。未来应对复杂的生产准备工作和上市销售工作,这些团队会更加吃力。更进一步,即便他们目前正在研发的第一款车成功了,按照正常的节奏,这些品牌每年都应在市场上有些产品动作,他们的第二款车、第三款车在哪?其实这些团队普遍是无法同时驾驭如此庞大复杂的工作量的。

这就意味着,国内这些互联网造车新势力们最好的选择是在优势互补的基础上,形成研发、生产制造,甚至未来市场运营等方面的分享机制。大家结成某种联盟,各取所需。如此一来原本势单力薄的小型团队就变成职能相对完整,同时又极具创新能力的强大联盟。在此基础之上,这些造车新势力更有机会形成对现有市场格局的颠覆,又或者说至少是有了更大的生存机会。

举个例子,以现有这些互联网造车品牌的第一代产品而言。由于没有整车生产资质,他们普遍需要找到代工的合作伙伴。但由于种种复杂的利益关系,这些代工企业未必能够合作顺畅,而且产能也很难迅速达到预期。这里更不要说基于传统生产线需要进行的改造投入。最终代工模式不仅成本高,产能低,而且产品品质管理也会面临巨大压力。但如果这些企业当中3-5家携手通过分享机制构建一个符合工业4.0标准的数字化工厂的话。一方面,所有品牌第一款车年产5-10万的产能是更加有保障的。另一方面,基于这种超现代化的生产线制造出的产品才能真正符合消费者的预期,而且成本更低。总结起来其实当前中国的汽车工业虽然不缺产能,但缺少高技术水准的产能。互联网造车新势力们不仅需要拿出一流的产品概念,更需要拿出一流的产品制造方案,这样那些被高高举起的造车故事才不会给市场带来落差。

从这个角度看,“抱团取暖”似乎已成为互联网造车新势力的不二之选。

回过头来我们在看看那些早已在市场中搏杀接近20年的传统自主品牌们,他们的未来将会如何?应当说除了少数(也只有5家左右)领先者,其余大多数应对传统车市场的竞争压力已经变得措手不及,更无暇应对正在发生的变革。

难道这些企业只有缴械投降这条出路?当然不是!

但从现在起,这些企业的CEO们至少需要想清楚未来汽车行业的价值格局,并且明确自己的价值选择问题了。想清楚了这一问题,就要认真梳理手上的筹码,看看自己该如何把现在市场里有限的份额转化为变革进程中的有效“价值元素”。

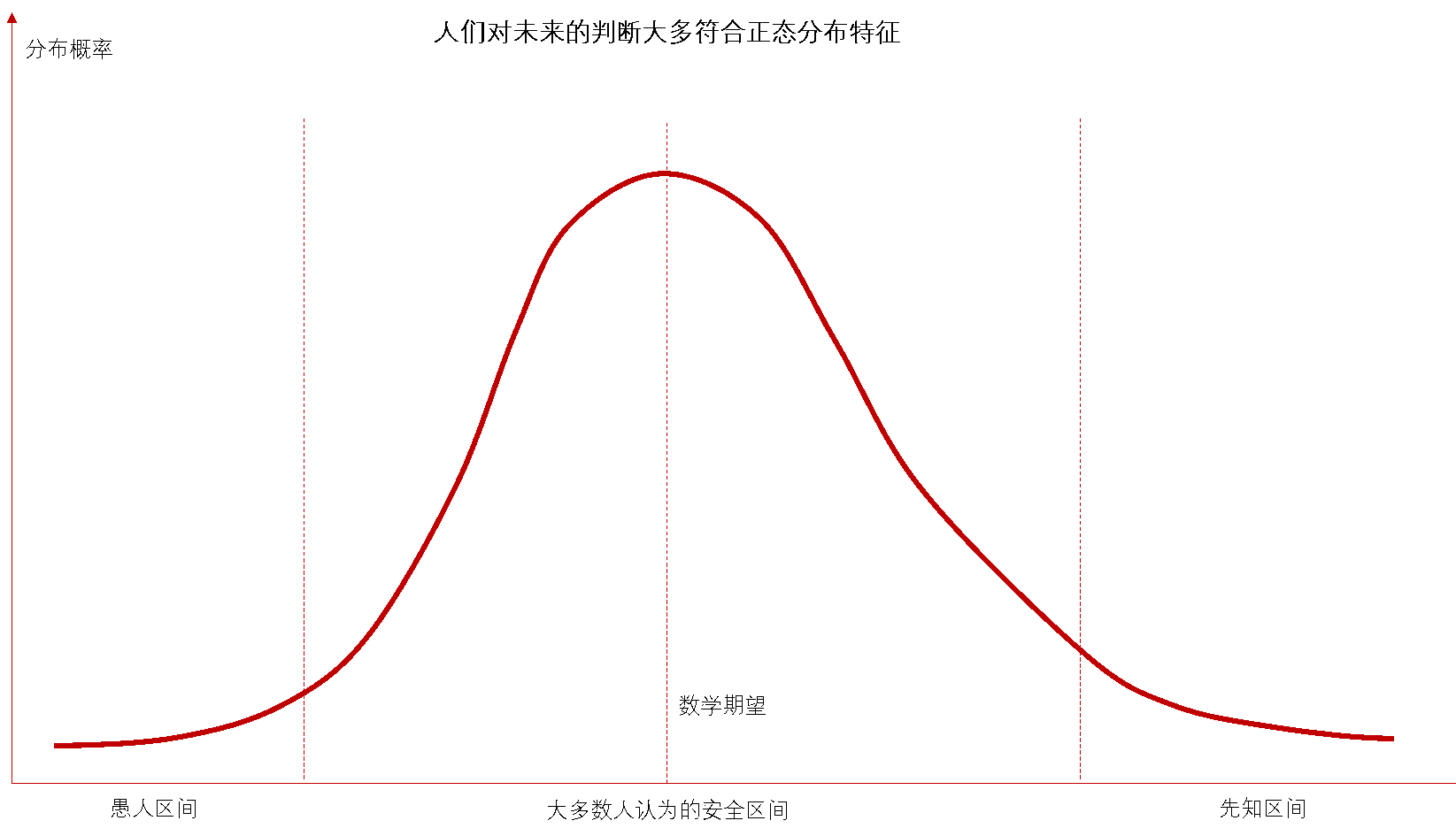

最后给大家分享两幅实际上无数次影响人类进程的曲线。第一条是正态分布曲线。如果我们用他描述全人类对未来某个趋势的判断,往往大多数人的观点都在平均值或数学期望附近。只有少数人能够成为先知,当然也有差不多同样比例的蠢人存在。最终真理并不是掌握在多数人手中。也许这一轮变革同样如此,回过头来看,大多数人的观点基本都是错误的。

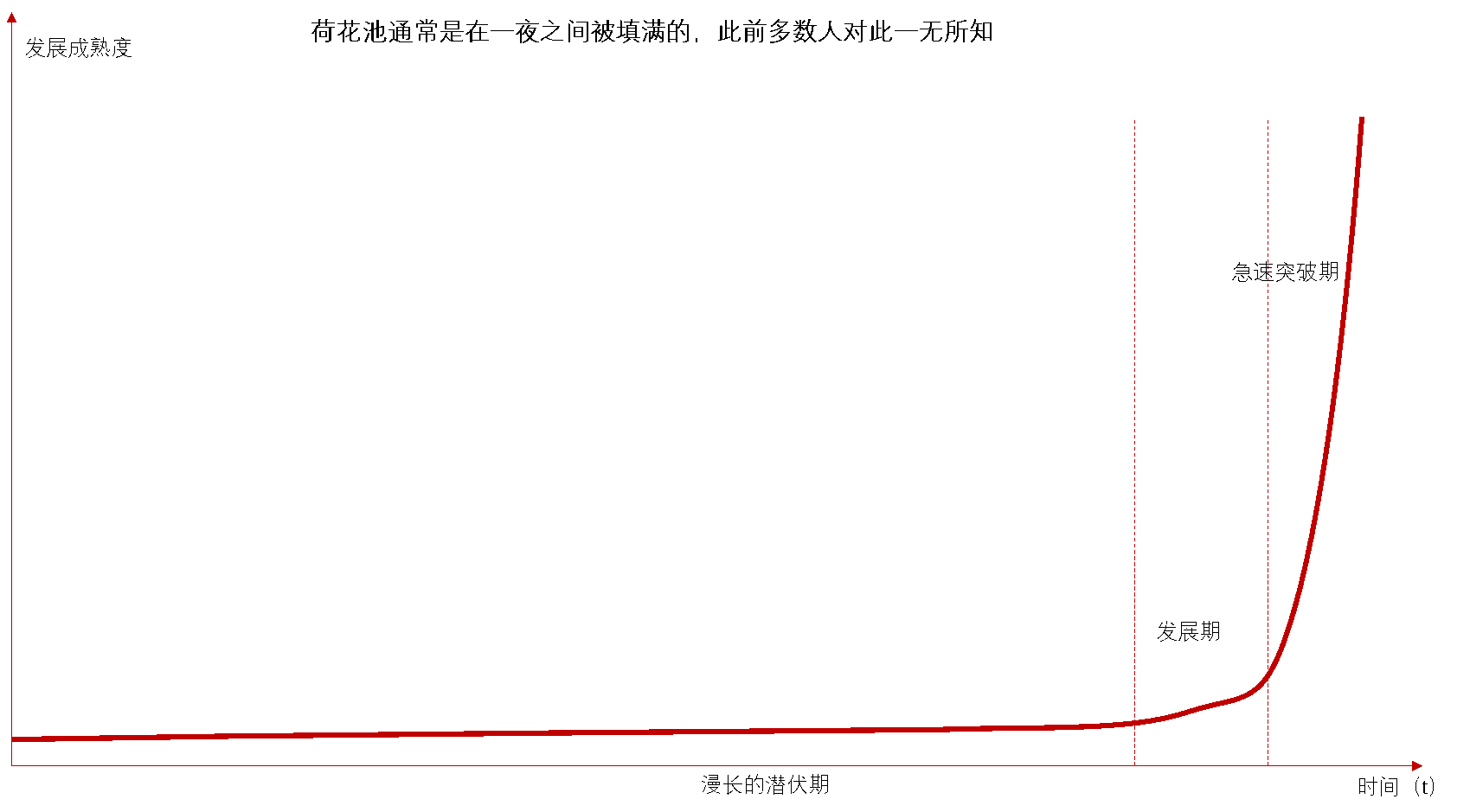

下面这条曲线描述的就是某种变革的整个过程,最初非常漫长的时间里,几乎不会有人注意到这种因素的存在。而后在一段发展期内,受一些突发因素或者环境变量的影响,这种变革突然爆发,之后进入令所有人炫目的急速突破期。面对这条曲线,大多数人都会面临的过程就是:看不到、看不起、看不懂、不相信、追不上……,因为大多数人都属于上面那条正态分布曲线的所谓安全的“中间地带”当中的“大多数”。

关注So.Car官方公众号

掌握So.Car最新观点动向