最近两年对于汽车行业的很多从业者而言几乎都是重构认知体系的两年,因为此前大家习以为常的很多观念全都面临改变或者需要改变了。因此关于未来的很多话题都非常值得我们认真思考,当然这个前提是我们需要充分理解市场的当下,包括汽车市场,也包括宏观经济。

汽车行业已经正式迎来“中国时代”

没错,这一次你没看错标题,这里也不是环球时报,虽然这个画风和我之前的风格有些不搭,甚至大相径庭了。随着对汽车市场未来走向思考的不断深入,这个标题逐渐成为我的判断。

首先,大家都知道的,中国汽车市场每年总需求量已经达到3000万台左右的规模,已经连续9年全球第一,并且超过二三四名的总和。产销量意味着话语权,如今这种话语权最直接的表现就是全球汽车巨头都在围绕中国用户需求打造产品。

其次,随着“市场换技术”战略的不断推进,虽然当年这一战略广遭诟病,但如今中国已经真正具备了完整的汽车工业基础,绝大多数关键零部件都早已实现国产化。

第三,在汽车四化这个变革背景下,中国公司和中国用户都表现得无比激进。技术、资金、市场、法规,几乎每个维度中国都具有得天独厚的优势。更加重要的是,这里还有全球数量最多的愿意造车的“疯子”,说的好听点也可以说是企业家精神。

第四,如今造车这件事在中国用户眼中已经越来越退去神秘面纱,自主品牌的市场份额和溢价能力都已取得长足进步。随着大家能力的进一步提升,未来领先自主品牌的市场空间还会进一步扩大,本土公司对市场的掌控能力在不断加强。

“中国时代”的宏观背景

如今中国在绝大多数工业领域均处于生产和消费总量遥遥领先的地位,因此汽车行业的持续增长并非孤立事件。这里我们需要判断的是所谓“中国时代”的可持续性,以及汽车市场的后续增长潜力还有多大?

首先在市场可持续性方面,我比过去几年要乐观得多。此前每到跨年都会出现一串“今年是中国经济最困难的一年”这类论断。从逻辑上说,之前大家分析的都对,结论也对。2008年之后确实都在用时间换空间,中国、美国、欧洲都在“硬挺着”。既然是硬挺着,当然大家感觉上是一年不如一年了。但时至今日,我们开始注意到了非常多更加明确的信号:

1、 房地产对经济的破坏周期似乎已经快要过去了,而且这东西带来的一些财富效应开始显现。比如2000年的时候,一辆奔驰S350可以买北京四环边上3套100平米的房子,如今同样一套房子,可以买5-6辆全新的奔驰S350了。在房子与其他商品价格平衡的重建过程中,一大批人的消费能力激增,这是一波强大的购买力。而随着如今房价,尤其是一线城市的房价步入稳定,房地产与其他行业至少可以相对稳定地处于当前这种平衡之下,人们炒房子的热情也早已消退。或者至少,这是一种社会风气的改进,大家不至于谈什么都往房地产上扯了。仰仗炒房致富的资金开始重归实业。

2、 当今中国的工业体系、人才储备以及资金储备,都足以应对大多数风险。而且中国人的勤劳程度决定了,即便遭遇1997年那样的金融危机被薅了羊毛,我们最多也只需3年便可恢复如初。

3、 就像今年罗振宇那个跨年演讲中提到的,中国人虽然缺乏从0到1的原创能力,但中国人绝对不缺从1到10000的改进能力,其实这也是一种创新。在这方面我们也不必舍近求远,既然不善于做从0到1的事,倒不如专心做好后面的那个过程。比如微信,如今已经越来越全球化,这远非WhatsApp可以比拟了。而且很多时候,恰恰这种从1做到10000的改良式创新,更加具有推动经济增长的能力。

4、 关于中国人口的老龄化问题,虽然很多人开始担心中国会出现像日本那样的“低欲望社会”。但在我看来,我们不能忽略人口总量以及广袤地域对应的市场梯度问题。前者决定了中国人口老龄化进程中,劳动力在比例上虽然是下降的,但总量上依然是充沛的,而且全球第一的。尤其是随着技术进步,劳动人口的需求本身也在下降,这个矛盾不会像日本那样凸显。我们可预见的时间内很难出现像日本那样接近70岁的人还在大范围工作(比如便利店的收银员)的现象。后者,也就是市场梯度,决定了中国仍然存在巨大的腾挪空间,在梯度传递的过程中,很多风险可以逐级释放。

5、 随着一带一路等全球战略的推进,中国确实具备了整合、调动全球资源的能力,这种能力在今后相当长的时间内会逐步显现出来。

总之,当前的宏观经济越来越给人信心了,虽然增速不会那么快,但支撑相当一段时间的繁荣似乎不是问题。

另一个问题就是中国究竟需要多少汽车,以及每年能够销售多少汽车?

在这个问题上,我的基本判断是3000到3500万辆每年的总销量似乎是未来5-10年很重要的天花板,虽然这个天花板的区间有些大了,因为做这一判断确实需要更加丰富的数据,这里我只能谈感觉。

1、 中国车市的普及化进程已经基本快要结束了。如果以家庭为单位统计首次购买率的话,中国全新购车家庭(含父子两代人的合并统计)占比已经非常低。换个说法,当前有购车能力,并且有拥车意愿的家庭,绝大多数已经有车。而我们在乡村市场的普及化过程基本上都是通过“嫁妆”这种方式完成的,这绝对是一种效率最高的普及方式。

2、 目前中国已发放驾照的总量不足4亿,汽车保有量已经达到3亿左右,两者之间的差距已经被有效缩小。

3、 考虑到基尼系数问题,中国有汽车消费能力的人口大致也就是总人口的60%。平均每辆车对应着2.5-3人可以使用计算,目前3亿保有量已经到7.5-9亿人口了。意味着两个数字已经基本差不多了。

4、 假设未来每年3000万新车进入市场,同时按照现在的存量车龄结构,大概1000万辆报废(之后每年报废量会递增,假设每年递增100-200万辆),市场每年存量依然会增加1000万辆以上。考虑到第3条的约束,保有量在4亿辆如果是极限的话(这里人口老龄化对总需求还有一个压力需要考虑),市场进入稳态的时候,车龄按10-12年计算,每年3500万辆的更新已经是天花板了。

因此,我认为3500万辆也许是中国汽车市场最大的天花板。当然,如果把分享车也纳入进来,万一市场某一年出现2017年自行车行业的布点高峰的话,这个论断很容易就出问题了,但代价是此后数年一地鸡毛。

当然,3500万是极限天花板的论断对应着另外一个重要推论:从今天的2900万辆到3500万,最多只有20%的空间了,而且这个天花板很难抵达。中国汽车市场正式进入零和博弈阶段。

消费升级是这一阶段的主题词

大家可能留意到了自主品牌在最近几年的一个非常重要的趋势,大家越来越高端化了。比如吉利率先在B级轿车市场搞出了博瑞,紧接着传祺在B SUV市场推出了GS8。再后来长城的WEY和吉利的领克这两个高端品牌先后上市。如今在互联网造车领域蔚来率先从豪华市场发力,传统车领域的一汽集团也把重心聚焦到了重启红旗品牌方面。

自主品牌大范围高端化是否意味着此前20年我们最为痛苦的“品牌溢价”问题已经消失了?

在我看来,自主品牌普遍高端化背后的动力主要是以下3条:

1、 中低端市场布局已经完毕,自主品牌为了寻求进一步的增长,不得不进入中高端市场。当然,肯定是领先自主品牌才有这种精力和能力。所以我们看到真正推出高端产品或者品牌的其实只有吉利、广汽、长城等少数几家,他们都是当前的一线品牌了。

2、 随着中国用户用车经验的不断丰富,对产品理解不断加深,二线合资品牌普遍没有跟上节拍。随着现代、起亚、标致、雪铁龙这些品牌的衰退,自主品牌上攻的缺口被打开了。当然与此同时的是,自主品牌如今真的可以推出足够好的产品了。从这个角度看,品牌溢价的障碍确实在不断减弱。

3、 锁定自我基盘不断滚动升级的进程在部分自主品牌身上已经开始形成稳定模式,其中最典型的就是上汽通用五菱了。最早他们用大微客取代传统微客,大概5年前他们用宝骏730升级大微客;最近几年他们又推出了宝骏560/310/510/530等。我们可以留意到,宝骏的每一款车都非常畅销,但生命周期却普遍很短,基本3年一个周期,并且不太有原地迭代的意思,但升级迭代却一直在持续。其实从十几年开始,他们始终面对的是同一群消费者,这几百万用户一直在推动者五菱神车的升级。如今长城推出WEY也在参考类似模式。

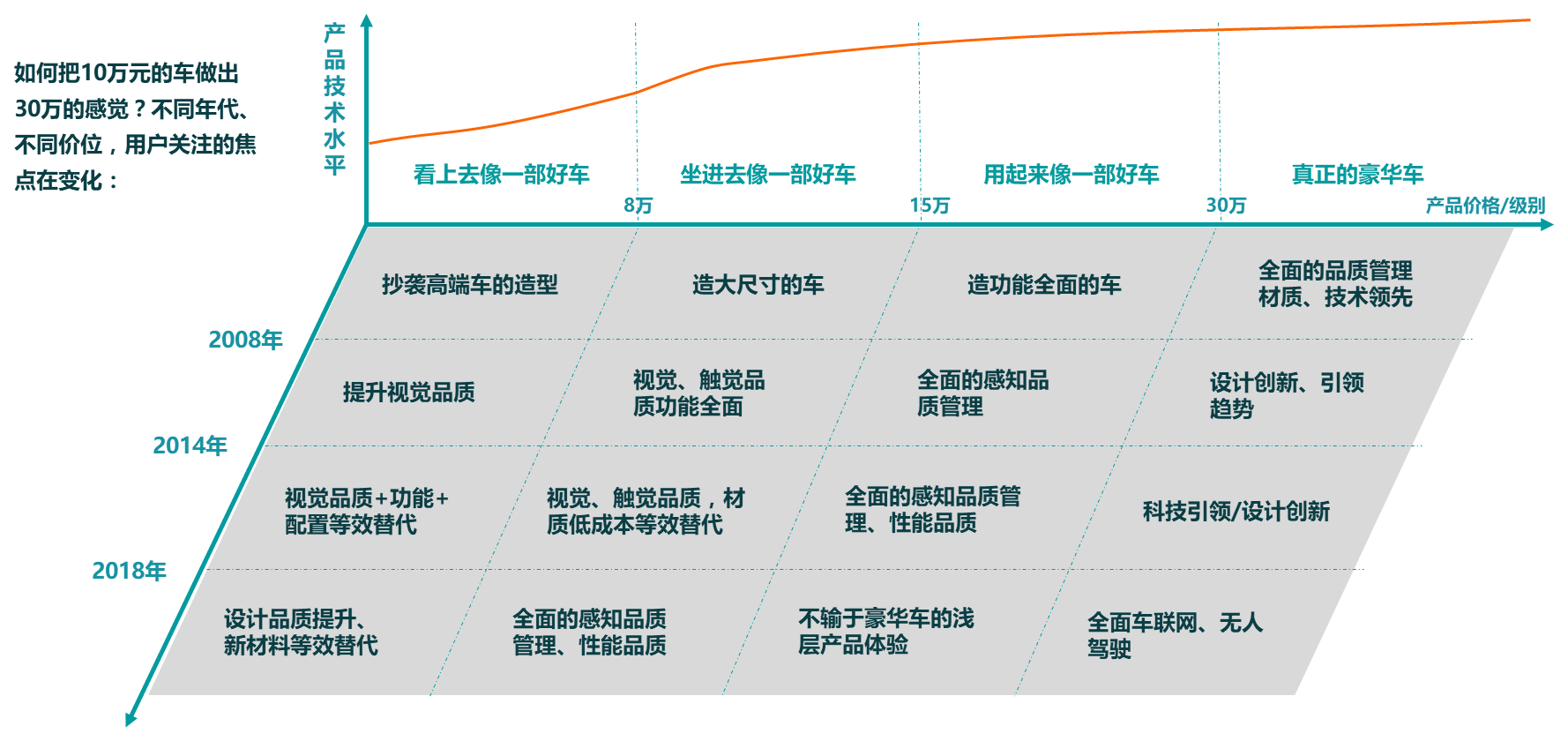

迎战消费升级这个主题,将会是今后自主品牌最大的机会,当然,前提是真的可以抓住用户需求变迁的节拍。在这里我先贴一张图吧,留个悬念,这篇文章写得太长了,再长就没人看了,后面的我们“二”中继续。

关注So.Car官方公众号

掌握So.Car最新观点动向