其实这个标题写的不够准确,应该是目标锁定年产销百万级别的车企该如何思考产品规划,尤其是产品组合计划问题。另外这里我们首先针对的还是传统意义上的车企,因为这样我们思考问题的维度简单一些。

如果按照我们反复提及的那个梯队概念,剑指一百万其实是本土品牌进入第一梯队以后才有资格和能力思考的问题。

因为进入第一梯队意味着:

1、 拥有年产销50万台以上的规模;

2、 拥有至少1~2款热销车型(月均销量万台以上);

3、 拥有比较完整的产品组合;

4、 拥有相对完整的销售和服务网络;

5、 拥有成体系的工厂和稳定的产能;

6、 拥有较好的市场基础,用户已经初步认可自己的产品和企业(事实上不是所有的“品牌”都叫品牌,更多只能算是生产者的名称)

通常车企在达到上述状态才有机会进一步挑战更高的目标,在此之间大家需要解决的问题依然是梯队晋级,具体内容可以回看此前的相关文章,例如《落后车企如何实现梯队晋级?》

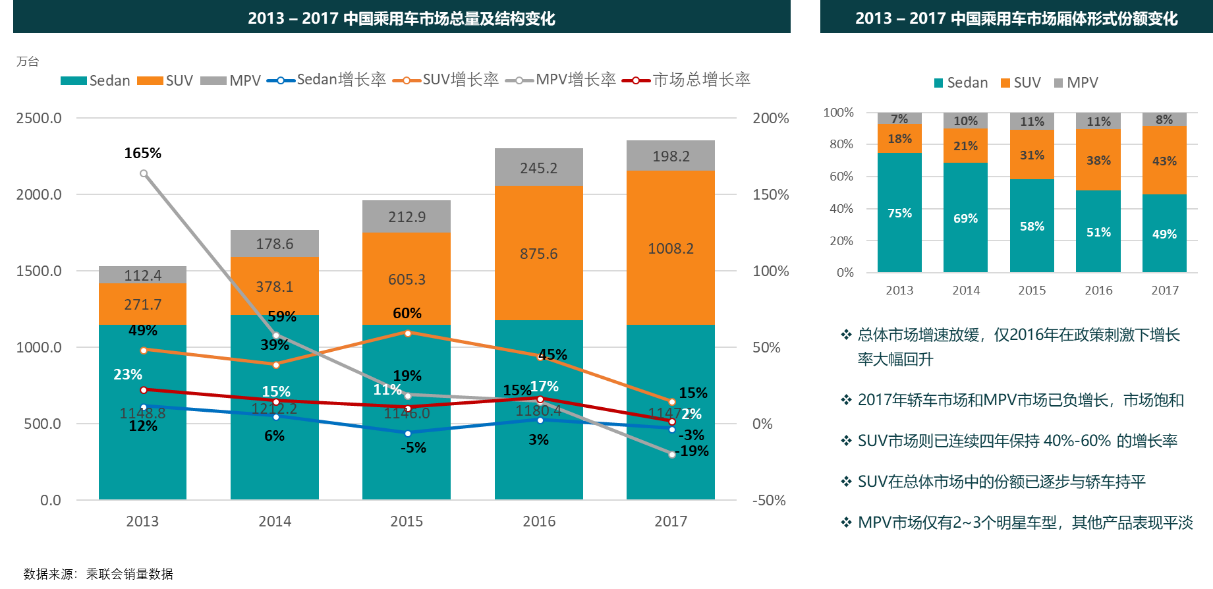

针对中国市场,刚刚跨入第一梯队的车企,大家会发现要解决从50万辆向100万辆跨越的问题,最直觉的思考就是向哪些细分市场寻求增量?但事实上中国汽车市场真正有销量的只有大概5个细分市场:A&B级轿车,A0/A/B级SUV。如下图呈现的这样,SUV在市场中的占比已经快速赶上,并且很快就会超越轿车。此前的A0级轿车基本上已经被A0级SUV吞噬殆尽,A00级只有BEV市场在早期补贴的刺激下才有微乎其微的机会。MPV市场更是不断让规划人员大失所望(其实我也好奇,为什么多年来总有一批人认为MPV即将大卖?A MPV有没有机会其实只要自己很客观地亲自乘坐一下就知道了。如果有机会,那也要到EV时代了)。

由于只有5个细分市场有广阔的空间,而此前这些车企在进入第一梯队的过程中通常又早已在这些市场有所布局,因此要实现从50到100万辆的跨越就必须寻求新的机会。如下图所示,典型自主品牌在进入第一梯队时拥有的产品布局。

寻求新机会意味着该品牌只有三种选择:A,在同一个细分市场布置两款高低组合的产品;B,在同一细分市场布置两款风格不同的产品(价位可以相同也可以不同);C,寻找新的细分市场(也就是所谓蓝海)。

第一种选择在中国市场是最常见做法,例如VW品牌在A Sedan市场便有一汽大众的捷达、宝来、高尔夫、速腾,上汽大众的桑塔纳、朗逸、朗行、凌度……VW硬生生地在这个市场弄出来150万左右的年销量来,因为上述这些车几乎全都进入过2万辆级俱乐部。

同一细分市场,同一品牌投放多款车型高低组合的模式其实仅在中国市场最为典型。他源自于早年合资品牌在这里玩的所谓梯度换代。也就是新车型上市的时候,老车型他们舍不得放弃,于是新老两代产品一起卖。再到后来甚至会出现三代同堂的局面。在这方面最为成功的车企除了前面提到的大众以外,通用、福特、现代、丰田也都做过类似操作,并且均帮助自己获得至少20万辆的年销量。但典型的失败案例则是一汽马自达,他们在B Sedan市场采用类似操作,结果不仅新车无法打开局面,老车型也渐渐被市场认为过于倚重“价格”手段而损伤品牌溢价。

与上面这些品牌不同的,日产的做法是把老车型放在自己的合资自主品牌—启辰当中重新包装,再度上市。如今启辰已经成为中国市场唯一存活(有还算说得过去的销量规模)的合资自主品牌。当然日产也会把一些落后平台转移到东风集团旗下其他品牌当中。相比之下大概只有本田在梯度换代这件事上是“最有原则”的,他们始终坚持新老车型垂直切换的做法。与本田相似的还有豪华品牌们,因为品牌定位的要求,如果他们也再使用类似手段就太有些欺负中国用户不懂车了。

对于自主品牌而言,使用前两种做法最大的挑战在于他们的价格带宽往往是不足的,所以很难找到两个车型并存于同一细分市场的操作空间。如下图所示,大多数自主品牌的价格跨度通常处于7-15万之间。而到了一个具体的细分市场,比如A-Sedan,他们的跨度通常只有7-9万这样区区两万元了,相比VW 7-17万这样的跨度就显得太过寒酸了。

因此,对于自主品牌而言,进入第一梯队以后,提升溢价能力,拉大价格跨度是必须着手解决的问题。在这方面最应克服的便是企划人员的“固化思维”和“恐惧心理”,大家总是拿当下每个品牌的溢价能力去定义自己下一代产品的溢价水平,而缺乏打穿天花板的勇气。最近三年多个案例证明,打穿天花板并非不可能,前提是产品足够好。

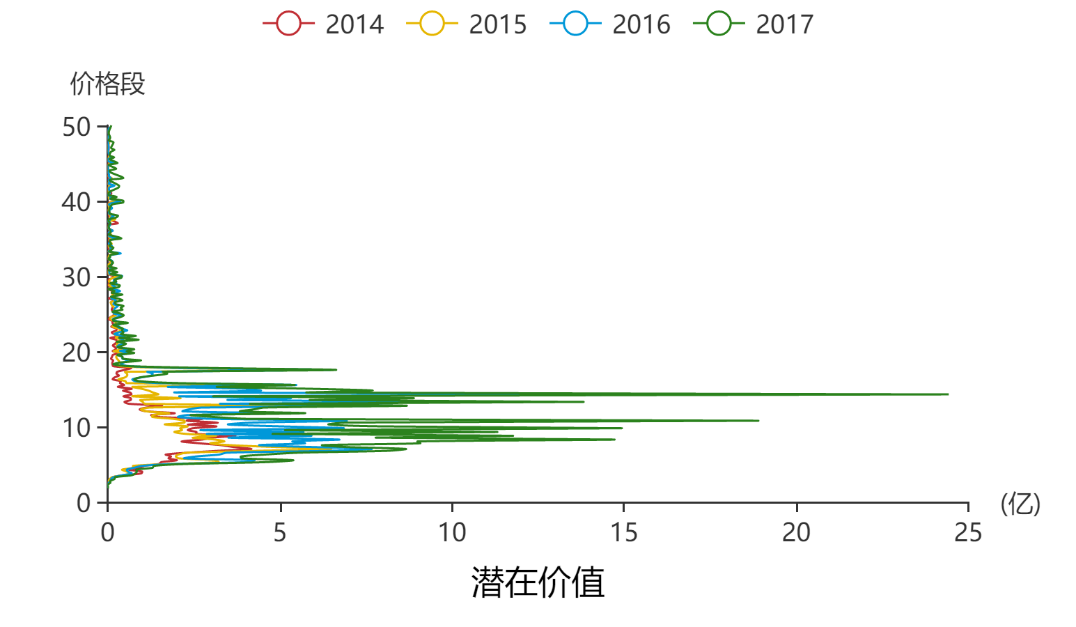

为了量化描述低端品牌向上突破的过程,SoCar专门设计了多个模型,下图是最有代表性的一个。纵轴是用户购车的实际预算,横轴是目标品牌在每个价位上当年可能获得的潜在营业额。通过对比多年之间数据的变化,我们以吉利为例,一方面2017年的价格中心比2014年有了显著上移,另一方面是整个曲线向外扩张了很大比例。

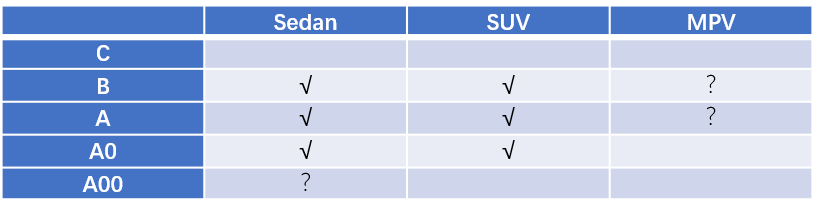

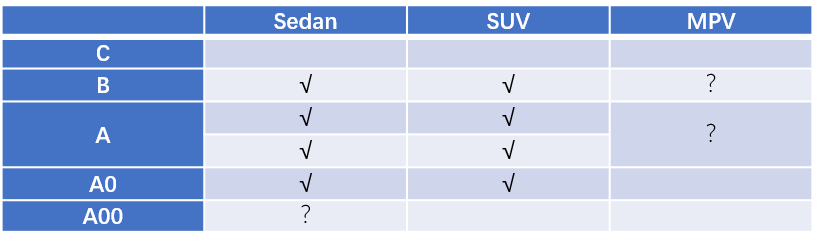

如果溢价能力提升了,再匹配相应的产品风格的适度区隔,在一个热门市场同时布置2~3款车型才会成为可能。同样以吉利为例,帝豪、帝豪GL便是非常成功的操作。通过对A级市场的再度切分,当然也可以在A/B级之间增加新的切分,车企的产品组合可以进一步扩大。如下表所示:

当然,增加车型只是落实扩大销量的最后一步,在此之前真正需要做的工作其实还是为增大产品组合打开空间。为此车企需要做的工作包括:

1、 增大价格跨度,主要是提升品牌溢价能力

2、 优化品牌漏斗,增加漏斗各层级的用户规模

3、 建立清晰的品牌形象,让整个产品组合找到一个共同的支点

4、 强化网络能力,让销售和服务网络与战略目标相匹配

……

这些问题都很抽象,在此我们不如举两个反例。首先是长城,由于把自己画地为牢地定位在SUV市场,哈弗的产品组合其实是缺乏弹性的。这个问题我前面也提到过,Body type不应是品牌定位的边界,因为Body type其实是对用户生活方式和审美偏好洞察的结果,在这方面中国市场是最缺乏稳定性的。另一个例子是长安,至今他们尚未形成非常清晰的品牌形象,而从最近两个月看,设计层面的模仿痕迹竟有越来越重的趋势。

正如文章开头所说,上面这些还是传统车企的思维模式。如果我们站在行业变革角度重新审视市场,也许不久的将来会出现类似于一款I-phone 4打光诺基亚十几个机型的局面。虽然汽车行业的复杂度比手机大得多,用户更换周期和产能增长周期也要更长,但类似的趋势也许很快就会看到。

关注So.Car官方公众号

掌握So.Car最新观点动向