市场进入总量稳定的零和博弈阶段

- 12017年汽车市场的总量增长 “真的”已经基本停滞了。

- 2一旦市场进入零和博弈阶段,大多数品牌的好日子就真的结束了。

- 3平价品牌本次下跌是集体性的,与功能定价品牌(高端自主)全面崛起有关。

- 4平价品牌本次 下跌 与中国汽车消费者对产品的学习曲线(逐渐了解汽车的过程)有关。

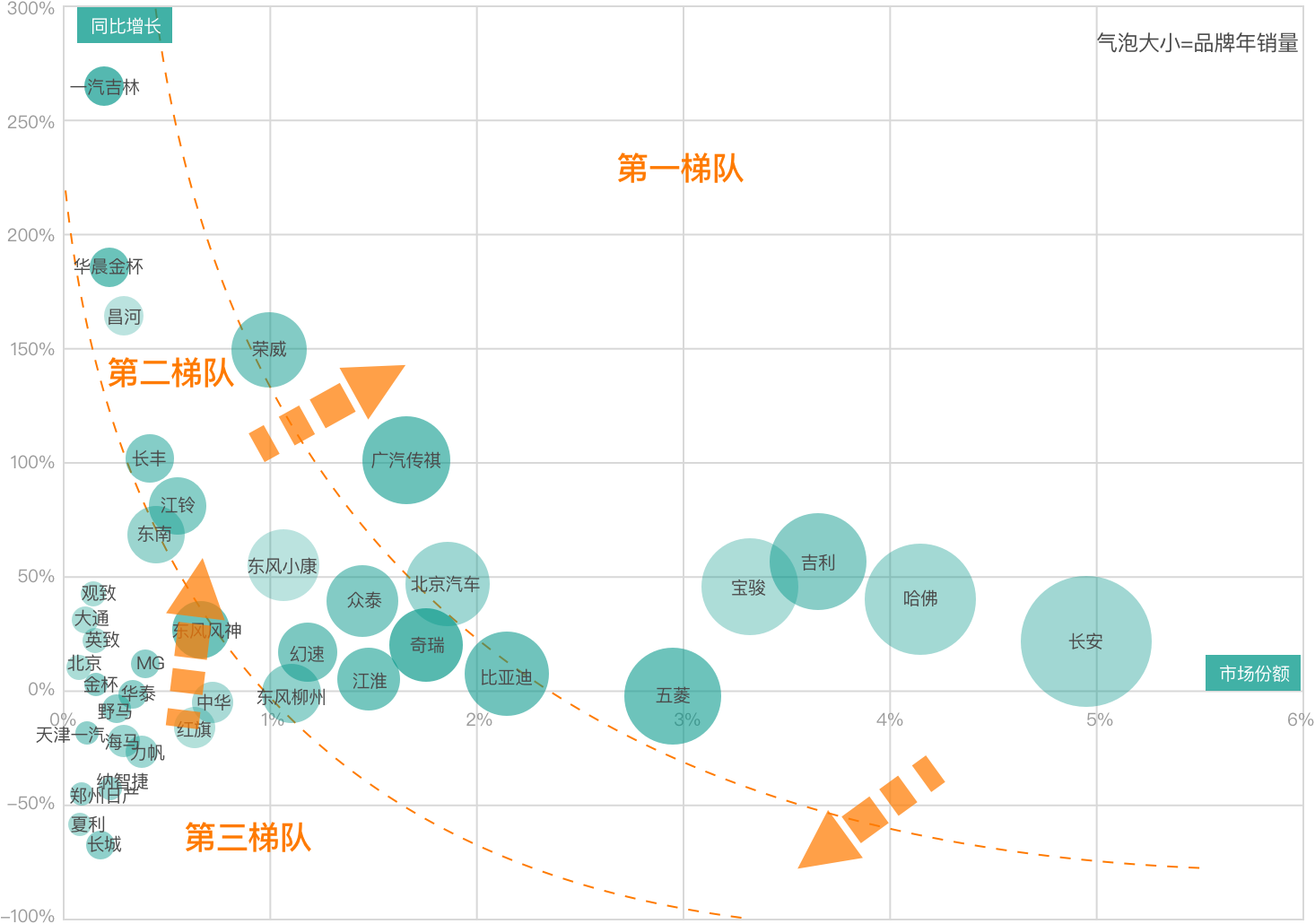

- 5对于自主品牌而言,零和博弈时代同样意味着市场梯队划分逐渐成为 稳态结构。

- 2018年中国汽车市场展望(一)

- 2018年中国汽车市场展望(二)

- 2018年中国汽车市场展望(总结篇)

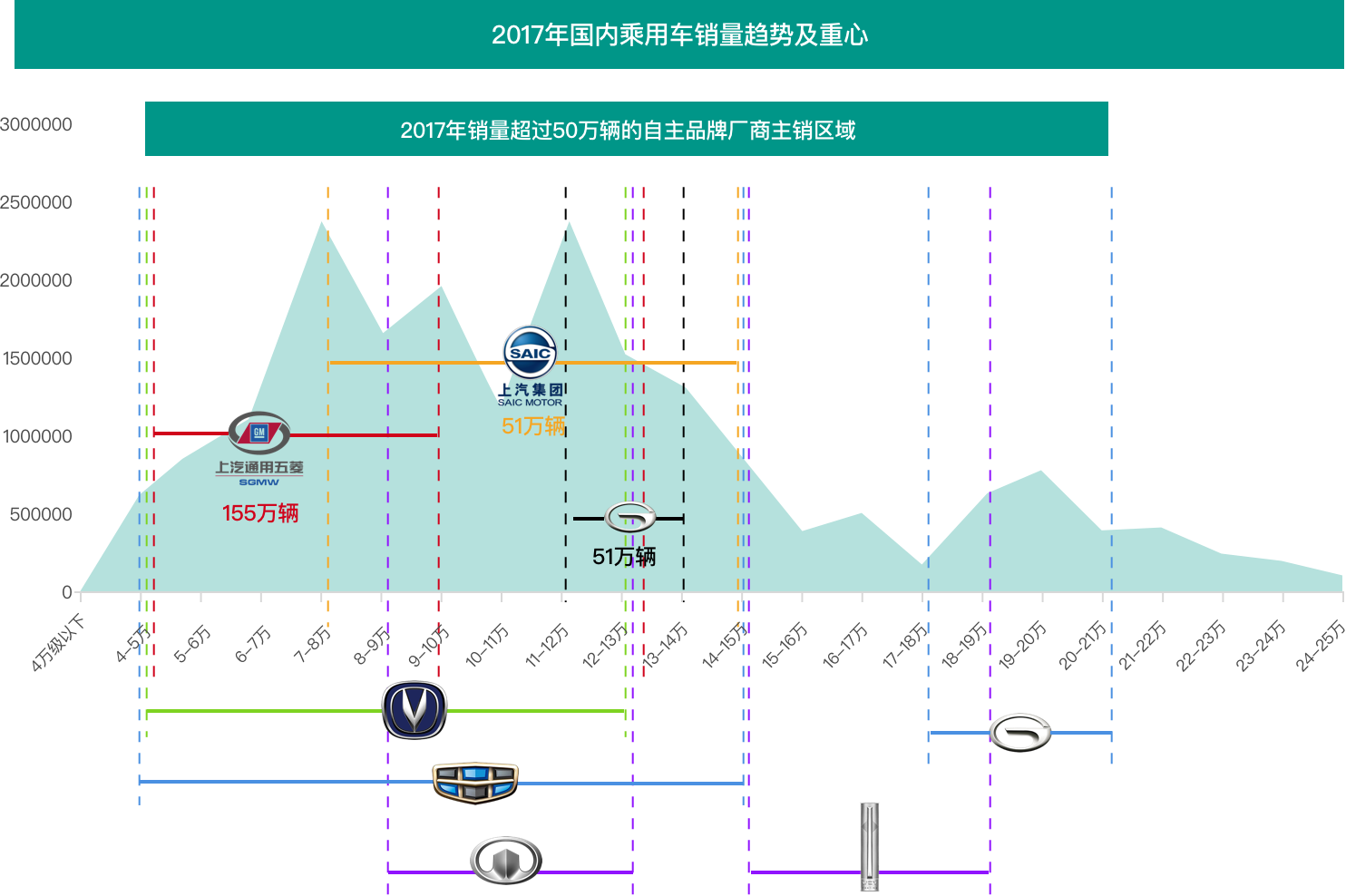

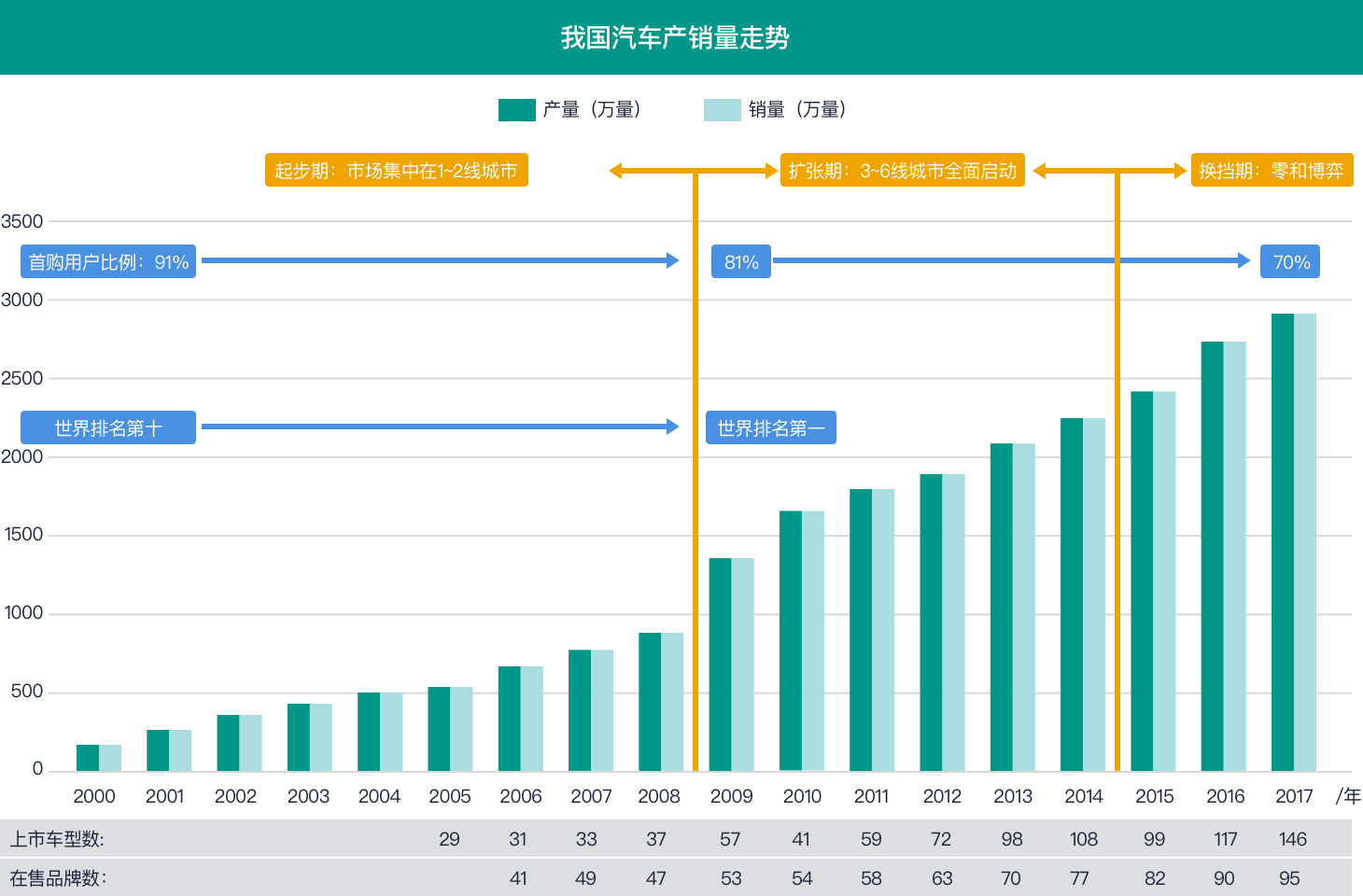

中国汽车市场近20年历经3个主要阶段,目前已进入换挡期:接近零和博弈

市场发展历经三个主要阶段,每个阶段市场特征与竞争焦点各有差异

-

阶段一:起步期

基本是2007年以前,那个时候买车的基本都是国内的富裕阶层,当时市场还是以老三样、新三样这些合资品牌在国外玩剩下的车为主。市场主要集中在1、2线城市,合资品牌完全主导市场。产品战略则以海外直接引进为主,即便有刚刚起步的自主品牌,也不过是玩些逆向工程小打小闹而已。

-

阶段二:扩张期

从2008年至2013年底,中国汽车市场经历了一轮异常高速的增长,中小城市的大量中产阶级(按照国家估计局的标准,中国的中产门槛其实很低的,有兴趣的可以自己去查)开始步入有车生活。这一阶段的另外两个特征,其一是合资品牌开始全球同步引进产品,并且开始了本土化研发(比如宝来、朗逸这些);其二是自主品牌开始大发展,并且在总量上可以与合资品牌分庭抗礼,虽然他们销售的全是低端车。

-

阶段三:换档期

随着市场连续十几年的高增长,到了2014年,我们发现市场增长的速度明显放缓了,与此同时以家庭为单位(含父子两代的跨代家庭)统计的首次购车比例已经降低到了一个非常低的数字。这意味着在这个市场上对汽车一无所知的人已经逐步消失了,大家买车的时候已经由当年的模糊品牌印象变成了现在的实际品牌体验。消费者已经不再容易忽悠了,而且他们越来越要求个性化的情感价值,也就是说单纯依靠对标搞出来的四平八稳的产品越来越难以吸引用户,产品战略进入创新阶段。

当前市场已经进入梯队固化阶段,梯队固化的推动因素是什么?

当前市场已经进入梯队固化阶段,梯队固化的推动因素是什么?

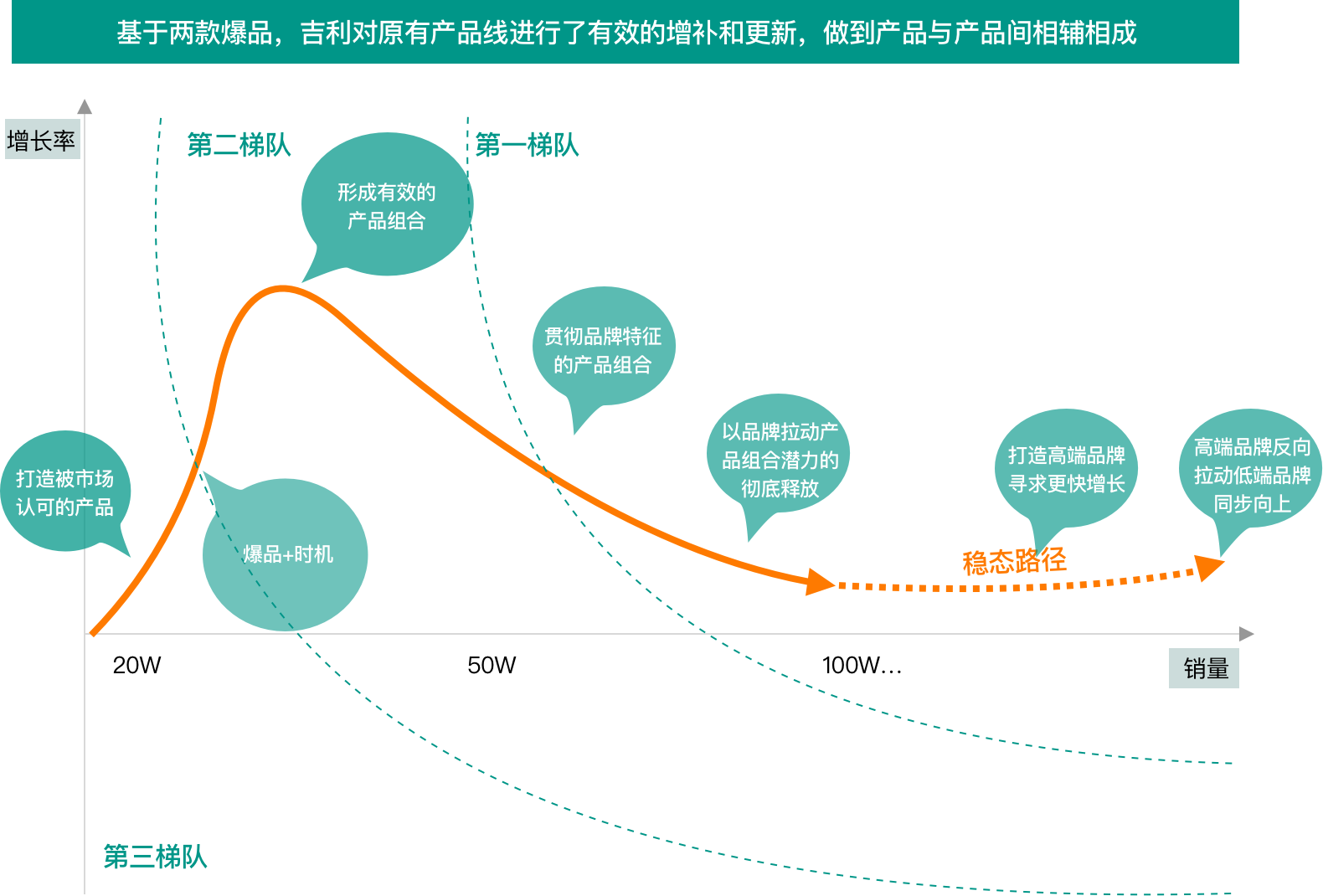

落后车企如何实现梯队晋级?

车企梯队晋级后还要迈过哪些坎?