又到了一年一度要写跨年展望的时间了。在写这篇文章之前,我特意回翻了一下去年写过的跨年展望以及之前的一些文章。也想起了去年吴晓波一个很著名的标题:《2019靠挺是挺不过去的》。显然当时谁也没想到2020年会飞出这么一大群强壮的黑天鹅。有了过去几年的“教训”,接下来我们千万不要再说XX年将是最惨的一年这样的废话了。实际上每一次系统性的风险和危机,都是对强者最好的奖励。2020年也不例外,冰火两重天的世界格局和市场格局都变得更加明确了,侥幸和苟延残喘无法取代真正的变革。

汽车市场也在热炒了五六年新造车运动之后,2020年进入了真正意义上的“智能车元年”。在这一年我们既看到特斯拉的市值超过丰田、大众、奔驰、通用、福特、本田等等的总和,蔚来的市值也超过上汽集团,但同时我们也看到更多的所谓新造车公司退出市场,尤其是当年拿到造车资质的那十几家。在市值全面超越的背后,model 3在B级轿车市场的销量已经稳定在了万辆以上的水平,稳居同级别燃油车市场的第一梯队。蔚来、理想、小鹏的月销量也快速跟进。这些车都有一个共性的特征,就是具备真正意义上的“智能”(用户拿到的是在使用过程中持续进化的产品)。与此同时,即便在燃油车市场,智能化也已轰轰烈烈地展开.今年在轩辕奖入围评测环节的45款车当中,具有ACC+LKA功能的车辆多达31款,另外还有不少于4款将在后续开通此类功能。这意味着智能化已经全面超越“娱乐车联网”阶段,进入更全面的自主感知、自主决策和执行的阶段。虽然在这个过程中合资品牌的产品明显已经跟不上了,但在宣传过程中他们也绝不会让自己掉队,至少在口头的智能化和数字化也成了一种必要的“政治正确”。

不难想象,接下来在智能化,尤其是智能化与电驱化结合以后的这条赛道上,汽车市场真正的决赛即将上演,市场的格局也必然会因此触发根本性的改变。只要智能化能够做出真正让终端用户真正感到有价值,并且快速形成使用习惯的功能和场景,这种使用习惯就会迅速将智能化属性由目前选车、用车过程中的激励因素变成必备因素。同时,智能化和电驱化还会导致很多传统强势品牌固守多年的核心价值变得毫无意义。比如电驱化会让车辆拥有跑车性能变得简单很多,智能化也会让“突破科技、启迪未来”这类口号远离“灯光秀”的狭隘。这也一定会让汽车市场的座次排序快速改变,今天各大车企市值的变化也只是前奏罢了。

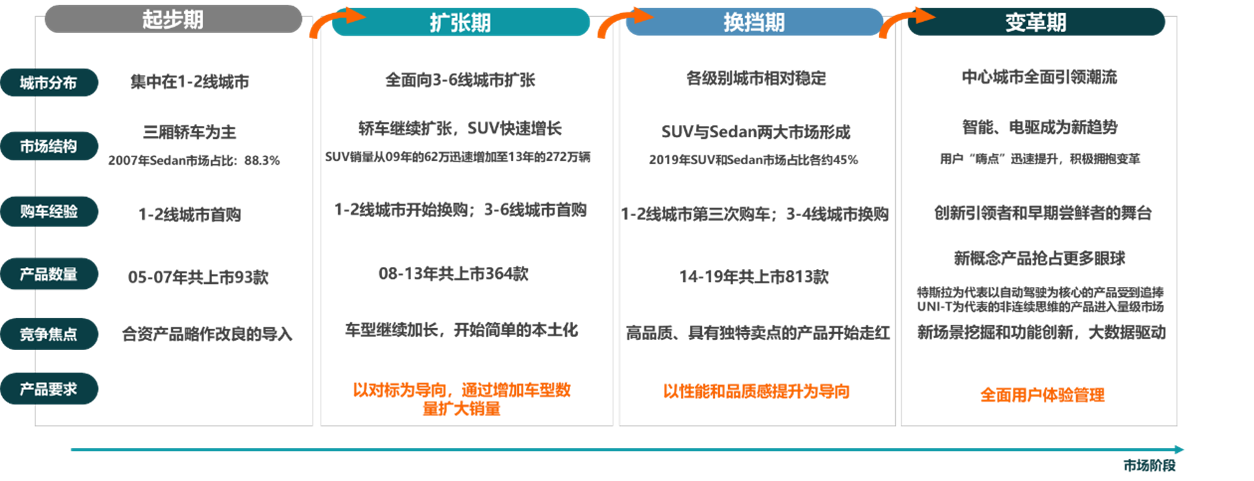

因此SoCar在今年的市场持续跟踪中正式增加了“第四周期”,也就是以智能化和电驱化为核心驱动力带来的“变革期”。经常看SoCar文章的读者可能对前三个周期并不陌生,产品战略在起步期更多解决的是有车可卖的问题,到了扩张期则是有更为丰富的产品组合(为此增加了多款两代同堂甚至三代同堂的产品组合)可以满足下沉市场的需要。而到了市场换挡期的洗牌过程,第二周期的策略突然变成各大厂家的包袱了。与此同时基于对标思想指导的产品开发策略也逐渐走进了死胡同。2015-2019年的这几年是中国各大车企真正拉开差距的几年,无论合资品牌还是自主品牌。正如前文所述,真正的决赛其实将在第四周期展开。

也就是说,在对比过去20年中国汽车市场经历的几个周期当中,我们可以获得的最大启示就是:制胜策略不可简单地跨周期使用,过去能够帮助车企所向披靡的优势,很有可能就会成为下一周期的掣肘。因此站在变革期的起点,我们必须非常清楚地意识到智能化变革究竟会改变哪些我们早已习以为常的习惯。

首先在产品定义过程中,基于确定价值体系的,直接响应“用户需求”(往往是口头直接表达的需求或者通过今天的产品购买和使用行为显现出的需求)的对标策略已经不再完全有效,甚至开始显现出越来越多的弊端了。尤其是过去很多车企习以为常的以大打小和配置以多打少的策略。一方面产品的实际价值并不会随着配置或者单点性能的提升而提升,甚至还可能因为配置堆叠过多而产生大量干涉和体验混乱的问题。更不要说因为做加法导致的成本失控问题。

其次,在产品诞生过程中,车企研发组织以及车企与供应商的协作组织都难以适应智能化带来的各种挑战。这方面此前我在《智能化才是行业变革下半场的核心》一文中曾详细探讨过。这里简要阐明一下,智能化会导致车辆功能设计和功能组合的基本逻辑发生变化,原本无关的功能之间会叠加越来越多的组合或者其他复杂逻辑。如此一来车企原本分工明确的组织体系就会越来越招架不住,同时过去为了追求安全而牺牲效率的EE架构也必须做更大幅度的升级。长期而言,这会导致很多现有硬件数量的大幅减少,也会导致很多分工和专业的合并,更加要求车企定义标准并且推动供应商协同开发能力的加强。也许在这个过程中硬件工程师与软件工程师学会如何合作才是步入变革深水区的第一步。

第三,在产品评价标准方面,各大车企也必须跟得上智能化导致的产品价值衡量尺度的变化。三年前大部分传统车企的工程师都看不上Tesla,现如今很多车企已经从“看不见”和“看不懂”直接进入到了“追不上”这个“终极阶段”。在实际操作中,我们看到传统车企大部分过程管理工具都必须经历一轮革新。比如Audit评审,这里的很多标准都在制约研发团队的创新热情,因为很多人从产品定义之初就已经把audit标准作为纪律变成了一个大前提。至少不愿意为了尝试某些新的设计去冒被扣分的风险。与此同时传统模式的car clinic在很大程度上也已经无法满足车企在造型冻结评审和上市营销准备的要求了。尤其是造型评审阶段的car clinic,大部分车企做了不如不做。在这方面SoCar的用户体验评价体系算是一个可供大家讨论和尝试的突破。相关逻辑和操作方法我在《体验驱动变革》当中写的还算完整。

第四,在产品营销环节,由于智能化的本质是打开了越来越多的新场景,让车辆可以帮助用户解决越来越多的新问题,或者把原有的问题解决的更好。因此产品传播必须要让用户get到智能化创新的关键。这就需要越来越多场景化的,体验式的传播过程。

最后,在商业模式和车企投资和财务成本管理方面,智能化也在深刻影响大部分的思想和具体的管理工具。一个简单的例子,如今特斯拉一个FSD的售价已经超过6万元人民币,如果他采用按用户ID而不是按车收费的模式,就像苹果的APP销售模式一样,特斯拉用户的品牌忠诚度还会再高一个台阶。随着未来软件占车价比例的进一步上升,软件在产品成本、开发投资以及定价中的模式选择问题也一定会越来越具有可玩性。这个时候再谈从汽车制造商向移动出行服务公司转型可能才真的有点实质内容。

以上,算是今年跨年展望的第一篇。按照惯例第二篇应该会有,至于主题是什么可能要看接下来想到哪里了……

关注So.Car官方公众号

掌握So.Car最新观点动向