从2020年下半年开始,我一直强调看懂中国车市的未来主要围绕三条线:

- 头部新势力的模式创新进展,这在很大程度上代表长期趋势。如今这条战线不仅是特斯拉与蔚小理,华为、小米,还有那个万众期待的苹果都是不容忽视的关键力量。事实上宁德时代的影响力很快也不仅仅局限于电池了。

- 几家百万量级头部自主车企在运动战中的快速迭代。2021年长城和吉利依然保持强势,比亚迪虽然未达百万,但他在新能源市场的影响力绝对不容忽视。此外奇瑞也奇迹般地接近百万大关了。

- 合资品牌面对中国消费者产品偏好快速变化呈现出的无奈。没错,如今几乎所有合资品牌都处在山顶,或者早已离开山顶。接下来5~10年,他们至少将会累计让出500-1000万辆的国内市场。

以上三条依然是我观察下一阶段国内汽车市场走向的主要线索。当然这三条主线背后其实是中国汽车独特的发展历程以及在这个历程中所处的更加独特的发展阶段:过去四十多年中国在宏观经济层面的巨大变化带来财富积累的快速增加,而用户欲望的增长往往又快于财富积累的速度。于是中国汽车市场快速走完了从无到有的普及进程、消费升级进程,如今又进入了迎接智能电驱车的变革进程。由于用户对变化、对新物种的渴望程度高于全球其他地方,因此这里的变革更迅速,也更彻底。无疑,接下来的几十年对于能够引领创新进程的车企而言是无比幸福的,但对于依旧停留在旧时代的车企则是异常残酷的。

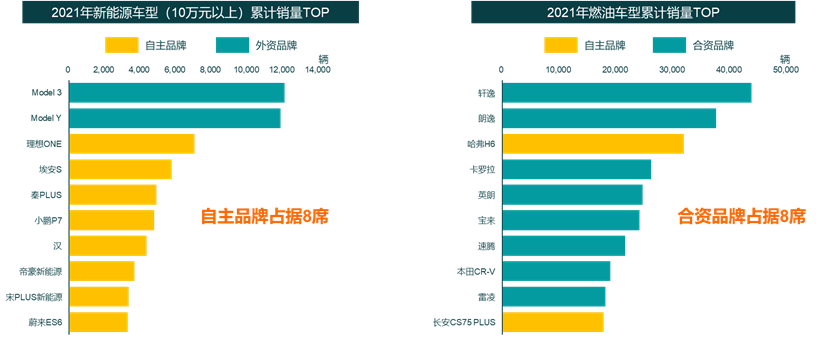

以上这种趋势在2021年已经显现得非常彻底,我们专门统计了一下价位在10万元以上的新能源车型销量排行榜,同时对比了燃油车单车排行榜。结果新能源Top10车型自主品牌占据8席,而燃油车榜单则刚好相反。可想而知,随着电驱化进程的进一步加快,至少一半的合资车企都将面临生死之战了。

▲源自So.Car

以上这些宏观背景之下,2022年产品定义会呈现出哪些最新趋势呢?我试着整理几条供大家参考:

1、EV将在产品概念和造型设计上更加强调电动化带来的独特性。

由于动力总成、传动方案与配重方案等多方面的差异,EV若要充分释放自身潜能就需要在产品概念上与燃油车形成明显差异。但第一代电动车要么来自油改电,要么出于对用户审美认知惯性的“敬畏”,大部分量产车型并未作出太过激进的变化。接下来随着电动车市场拐点的全面确立,用户也越来越期待产品概念和设计语言上特征更加鲜明的电动车了。当然这种特征需要符合电动车的基本逻辑,也就是要把电动化带来的利益优势释放出来。其实从最初的FF91,到后来的NIO EVE concept,再到如今的高合hiphi,就是这种探索的典型代表。

2、智能座舱的屏幕布局方案将趋于收敛。

可以说最近十年汽车内饰设计都是在围绕屏幕在演化的,因为屏幕是整个交互的中心。前几年随着实体按键更大范围被屏幕取代,加之用户对屏幕尺寸和数量至少在口头表达层面的强烈偏爱,上一代产品在座舱方案上几乎尝试了现有技术和成本可接受范围内所有可能的方案。当然这也给车企自身的HMI设计和用户体验管理带来了各种问题。当然也正是因为经历了上一轮尝试,大家对屏幕交互与价值打造方向的理解也逐渐找到了更多共识。比如从前年开始单独的空调控制屏基本上都被新车取消了,从去年开始类似特斯拉model 3+仪表或HUD的方案逐步成为新的主流。比如极氪001就是最大限度复刻了特斯拉的中控布局。

3、硬件预埋越来越成为共识,但关键是如何预埋,在哪里做“过设计”?

“软件定义汽车”被大家喊了很多年,如果要软件定义汽车就需要给软件发挥价值创造更多可能。这就需要把硬件视为软件的资源。在这方面我过去几年写了很多文章,感兴趣的同学可以往回翻阅。

当然,如果要让软件有充足的施展空间,没有充分的硬件预埋是不太可能的。比如今天的智能电动车至少座椅能电动的地方全都电动化了,这才有了那些迎送宾之类的动作。但这还远远不够。接下来车企都会面临的一个巨大挑战就是硬件预埋的逻辑体系梳理问题,如何从旧有的配置思维切换到功能和体验思维,以及如何将硬件解构为若干标准化的原子级功能/服务,再去寻找最高效率的硬件结构等等。

4、 第三空间场景仍将被进一步拓展和深挖。

如果从使用场景角度审视电动车和燃油车,两者最大的区别就是电动车在第三空间场景下有超乎想象的可玩性。因为电动车在静止状态下车上的所有功能电器均可正常运转,没有一氧化碳中毒的风险。于是电动车既可以成为白领的午睡场所,也可以作为露营基地,更可以成为影音室和游戏机房。

从2021年开始打造第三空间场景已经成为几乎所有头部电动车企的共识,但我们也意识到基本上没有哪部汽车从一开始就是为了第三空间而设计的。比如座椅,基本上没有哪部车的座椅在放倒时可以做到足够舒适,车内的交互设计更加没有考虑用户躺在那里的操作需求。因此接下来这些地方都是可以充分创新的机会。

5、 对性能和风阻的极限追求在绝大部分车型上将会变得没有意义。

从实际使用角度,当0-100km/h的加速时间进入5秒区间对于绝大部分用户已经没有太大价值了。而电动车要想进入这个区间基本上没有什么壁垒。这也意味着下一阶段车企能够炫技,或者炫技还有价值的地方基本不会是加速性这个赛道了。如果不追求极限加速能力,过去两年很多产品对风阻系数近乎疯狂的追求也就没有太大意义,毕竟获得超低风阻的代价并不是大多数细分市场的用户乐于接受的。

6、 带有更强居家属性的科技面料将会成为内饰主流,但关键是车内氛围的营造。

从model X那个酷似直升机的座舱开始,超大前风挡以及全景天幕所带来的通透感就是一个非常有价值的设计方向。如今随着更多科技材料的出现,结合更具轻薄感、更强功能价值和可变性的座椅设计正在把用户偏好带到完全有别于传统豪华的另一个方向上:通透、环保、自然、活力……这些主题正在成为车内氛围营造的新方向。

7、 用车步骤的“化繁为简”将会更大范围赢得共识。

前两年我们判断一部车是否已经智能有两个简单粗暴的标准,第一个是看这部车有无统一的软件版本号,第二条则是这辆车还有没有启动按键。前者指向车企内部的管理流程,后者则指向电动车的设计理念问题。

用户永远是“懒惰”的,在实现同等目标的前提下,用户的操作越少越容易形成新的使用习惯,无论旧的习惯有多么理所当然。就像启动按键这种东西,即便传统车企有上万个理由保留它,也无法改变用惯了特斯拉或者蔚小理的用户一旦回到这些传统车上大概率就会忘了熄火的事实。接下来如何更加合理地化繁为简一定会成为更多产品的共识。

8、全场景语音交互体验在短期即将触及瓶颈。

过去两年语音交互确实取得了非常明显的进步,尤其是小鹏和理想,绝对堪称这一领域的标杆。但这也意味着在技术模式没有更多突破之前,语音交互能够有效渗透的场景也基本被这两家覆盖到了。站在用户长期使用体验的角度看,能够让用户高频使用,并最终形成使用习惯的语音交互场景和功能并不多。所以这个赛道至少在短期会触及瓶颈。当然,对于其他车企而言,大部分产品的语音能力尚在瓶底,他们仍需认真提升。

9、车主APP的优化即将加速。

与其定义车辆的创新功能不如先把车主APP设计好。这是我在过去两年在多个场合反复表达过的观点。从手机出发对车辆的控制仍有巨大挖掘潜力,当然这更加需要场景思维,否则产品设计人员就会胡来。

10、自动驾驶正在从评级和炫技转向务实。

这两年单纯讨论L级的产品已经越来越少了,当然找几个高管站在车前拿AEB炫技的也少了。与此同时高级辅助驾驶正在被越来越多的普通用户体验到,这样的市场环境和不断提升的用户认知也会推动车企在自动驾驶赛道上越来越转向更加务实的方向上:忽略笼统的级别概念,而是强调自动驾驶或者辅助驾驶可以发挥作用的场景,以及能够给用户带来的核心利益才是正道。

以上十条,仅供参考!

关注So.Car官方公众号

掌握So.Car最新观点动向